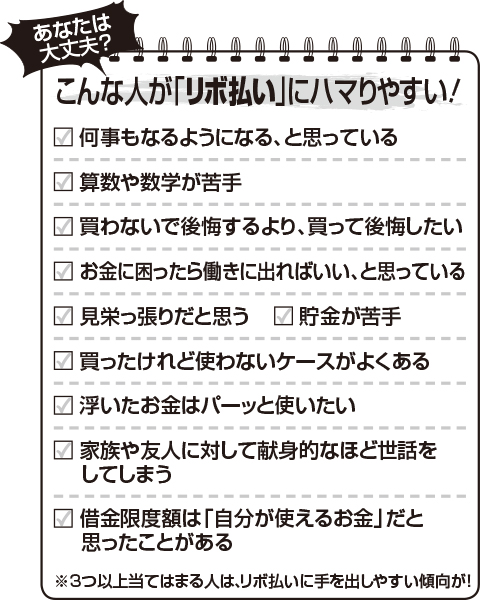

こんな人が「リボ払い」にハマりやすい

「リボ払い」と略される「リボルビング払い」は、いくら使おうと毎月の支払額が一定になる、クレジットカードの支払い方式の1つ。一括・二括払いは金利手数料がゼロなのに対し、リボ払いは高い金利手数料がつく。それも高利で、実質年率13~15%が一般的だ。

そもそも、リボ払いは、分割払いとどう違うのだろうか。ファイナンシャルプランナーの横山光昭さんに聞いた。

「分割払いは設定した回数で返済し終える支払い方法。10回払いであれば10か月できっちり返済が終わるよう、残高を分散して月々の支払い金額を決めます。一般的に2回までの分割払いは金利手数料が無料。一方、リボ払いの場合、月々の支払い金額が一定のため、利用残高によって返済期間が変わり、利用金額が大きいほど、支払期間が長くなります」

リボ払いは支払い金額が一定のため、月々の負担が少なく、家計の計画が立てやすい。そのため、フリーランスなど、収入が安定しない人や、低い人にとっては、便利な方法と思われがちだ。

「親が急病で帰省費用が必要など、急な出費が必要になることは誰にでもあります。そんな時にクレジットカードに頼る場合もあるでしょうが、無計画にリボ払いを使ってはいけません」(横山さん)

リボ払い=高金利の借金だ。リボ払いのシステムはクレジットカードが登場した1960年代からあった。しかし、「返済が終わらない」「知らない間にリボ払いになっていた」などの相談が急増したのは2010年に貸金業法が改正されたあたりからだという。