老後破産なんて無縁。順風満帆なセカンドライフ──そう見えるかもしれないが、「年金博士」こと、ブレインコンサルティングオフィスの北村庄吾さんは「なんてもったいない」と指摘する。

「武田さん夫婦は、生活に困っていないのに年金を受け取っています。でも、もし年金の受給をとりあえずストップしておいて、働けるだけ働いたり、貯金でしのげるだけしのいで、いざ必要になった時点で年金を受け取り始めれば、年金額をグッと増やせることができたんです」

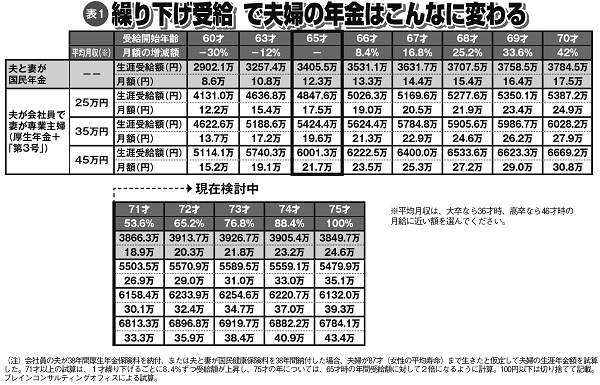

年金の受給開始年齢は、基本的に65才というルールになっている。ところが、65才時点では請求せず、受け取り始める年齢を遅らせることで年金額を増やせる―─そんな仕組みのことを、年金の「繰り下げ受給」という。

年金額は受給開始を1か月遅らせるごとに0.7%、1年で8.4%増える。最大5年まで繰り下げられ、70才から受給開始すれば42%もアップする。夫のサラリーマン時代はごく平均的な収入の世帯だった武田さん夫婦がともに、女性の平均寿命(87才)まで生きたと仮定しよう。

夫婦ふたりが65才で受給を開始すると、生涯で受け取る年金総額は約5424万円だ。ところが、まだまだ現役バリバリでいけそうな武田さん夫婦が70才まで「繰り下げ受給」を選んだとすると、なんと約6028万円も受給できる計算になる。600万円も増えた(表を参照)。

繰り下げ受給で夫婦の年金はこんなに変わる

「銀行口座に貯めておいても、利息は微々たるものです。老後資金に余裕がある世帯にとってみれば、年金の『繰り下げ受給』ほど“高利率”の資産運用法は他にはありません」(北村さん)

必ずしも、武田さん夫婦のように、65才以上も現役でいる必要はない。今日本の60代以上世帯の平均の金融資産は2500万円ほど。それだけの貯蓄があれば、当面は貯金を取り崩しながら、繰り下げ受給して少しずつ増やしていくことも、人生100年時代を生き抜く知恵だろう。

※女性セブン2019年2月28日号