年金受給開始年齢「繰り下げ」は何才以上生きたらお得?

年金の受給開始年齢は、基本的に65才というルールになっている。ところが、65才時点では請求せず、受け取り始める年齢を遅らせることで毎月の年金額を増やせる―─そんな仕組みのことを、年金の「繰り下げ受給」という。

そんなこと言っても、経済的に余裕がある人しか、「繰り下げ受給」なんてできない──そんな声も聞こえてきそうだが、実際はそうではない。老後資金に不安がある人こそ、繰り下げ受給を上手に使う必要がある。65才で年金を受け取り始めた福岡県在住の主婦・西脇さん(69才)のケースを聞いてみよう。

「まだまだ健康ですし、夫も私も65才以降も働けるかなと思っていたのですが、年金をもらい始めたのを機に、仕事は辞めました。でも、今では後悔しています。夫婦合わせて年金は15万円ほど。貯金の500万円を取り崩しながら、何とかやっていけるかと思ったのですが、医療費も高くなってきて、正直、生活はキツキツです。

ウチは夫婦ともに“長生き家系”なので、90才、100才と生きて、介護費も必要になってきたら、生活は立ち行きません。ちょっとぐらい無理してでも、仕事は続けておけばよかったと思います」

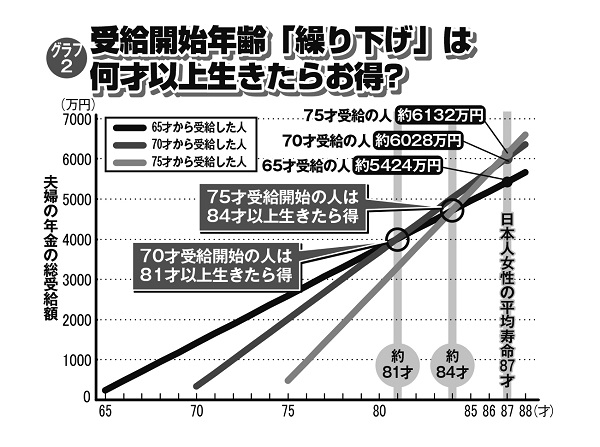

たしかに繰り下げ受給をすると、年金を受け取らない期間は、経済的にラクではないだろう。だが、別掲のグラフ2を見ていただきたい。人生をトータルで見た場合、長生きするほど、繰り下げ受給をした方がお得だ。もし70才まで受給開始を繰り下げた場合、81才以上生きれば、65才で受け取るよりも、総額では多く受け取れる。それ以上生きれば、さらにプラスは大きくなる。

本来であれば、西脇さんのように65才時点の貯金や退職金など、ある程度の蓄えが見込めない人ほど、働きながら繰り下げ受給を有効活用し、将来に備えるべきなのだ。「年金博士」ことブレインコンサルティングオフィスの北村庄吾さんが語る。

「政府は現在、受給開始年齢を『75才』まで拡大することを検討中です。75才から年金をもらい始めた場合の増額率は、65才時と比べると、1か月の年金額は、なんと2倍になる方向で進めているようです。早ければ、来年2020年中に関連法の改正案が国会に提出されるでしょう」