いったん受給を始めると繰り下げ受給は選択できない

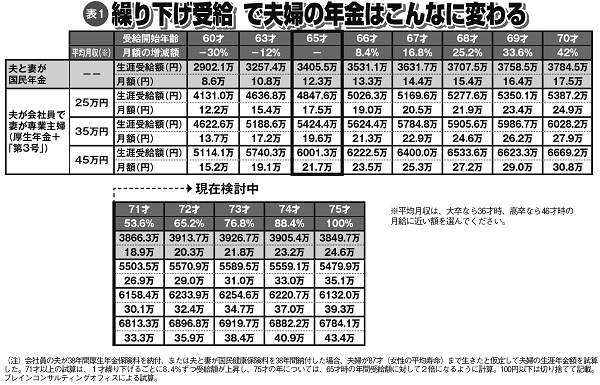

繰り下げ受給で夫婦の年金はこんなに変わる

別掲の表1には、厚労省で現在検討中の「75才で繰り下げ受給」が実現したらどうなるか、「生涯受給額」と「月額」をシミュレーションした。

70~75才の増額率は、「75才で2倍になるように検討中」という情報をもとに、等倍で割って計算した(1年繰り下げるごとに、11.6%の増加率)。寿命を87才で想定しているので、「生涯受給額」は74才以降で減るシミュレーションになっているが、もちろん87才以上生きればプラスに転じる。人生100年時代であることを考えると、決して損ではない。

しかし、現在、年金受給者の約6割以上が65才時点で受給を開始し、繰り下げ受給を選択している人はわずか1%台しかいない。つまり、100人に1人しか、この制度を使っていないことになる。

その一方で、65才以前に年金を受け取り始める「繰り上げ受給」を選択した人は、全体の3割以上いる。繰り上げ受給をすると、1年で受給額が6%減り、60才からもらい始めると30%も減額する仕組みなのに、なぜ希望する人が多いのだろうか。

「大きな理由は『年金不信』でしょう。年金制度はコロコロ変わりますし、いつ受給額が減らされたり、ストップされたりするかわからないから、早めにもらいたいと考える人が多い」(北村さん)

とはいえ、“早く年金を受け取りたい!”と飛びつくと、後で大きなしっぺ返しを食らうことになる。

「いったん受給を始めてしまうと、繰り下げ受給は選択できないんです。安易に65才での受給開始を選択するのではなく、65才時点の資産状況やその後の働き方、寿命までも見据えて、自分にとっていちばん多くもらえる受け取り方は何か、慎重に選びましょう。具体的な年金額やシミュレーションが知りたい時は、年金事務所に相談すれば詳しく教えてくれますし、『ねんきんネット』でも確認できます」(北村さん)

※女性セブン2019年2月28日号