毎月一定額、積立投資のメリットを享受

昨年からつみたてNISAを始めた東京都在住の56才会社員・吉岡さんが話す。

「今持っている株は、もう長いこと底値で張り付いたまま。株価は年初から少しずつ上がってはいますが、いつまた暴落するかわかりません。相場に一喜一憂するのに疲れていた頃、つみたてNISAを知りました。つみたてNISAは、何と言っても、相場の動向を気にしなくていいのがいい。1つの商品に投資したら、ほとんど手間をかけずに20年間放っておけて、お金も増えるんです」

イデア・ファンド・コンサルティング代表の吉井崇裕さんが話す。

「つみたてNISAは、毎月一定額を買い続けることで、相場が高値の時はおのずと少ししか買えず、安値の時は多く買える。これによって、長い目で見れば平均購入単価をグッと押し下げられ、利益を出しやすくなります。20年という時間を味方につけることで、初心者でも簡単にリスクを回避でき、大きな金融危機が来ても、うろたえることなく投資できるのです」

さらに、長期投資には、運用で得た利益を元本に加え、翌年も自動的に再投資し、それにまた運用益が付く「複利」という効果が見込める。この複利効果により、利益が雪だるま式に増えていく。

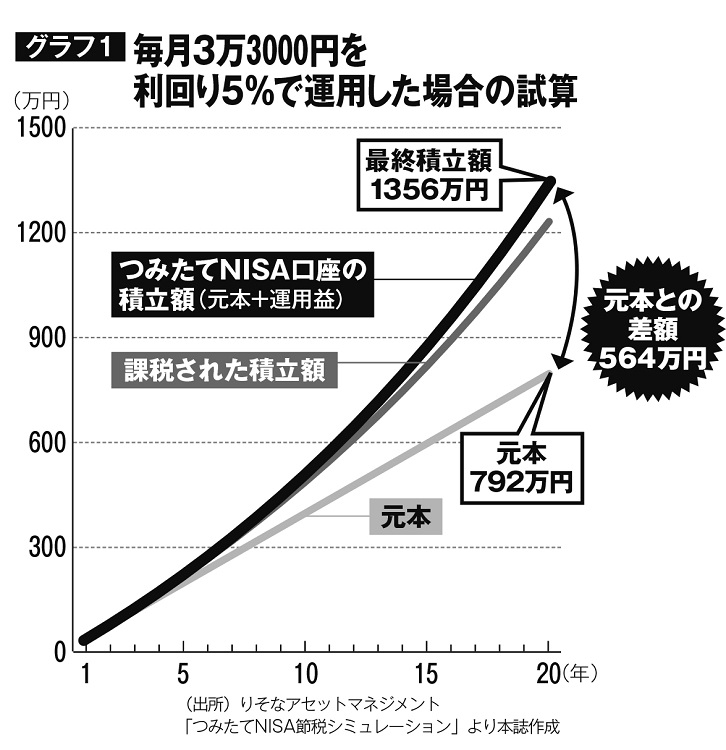

その効果を見てみよう。たとえば、毎月3万3000円を20年間5%で運用した場合、元本792万円に対して、最終積立額は1356万円と、564万円も得する。夫婦で始めればこの2倍の1128万円も得する計算になるのだ(グラフ参照)。

毎月3万3000円を利回り5%で運用した場合の試算

「時間さえあれば、誰でも利益を最大化できるこの投資法を利用しない手はありません」(吉井さん)

神奈川県在住の42才主婦・牧田さんは、使い勝手のよさからつみたてNISAを始めた。

「同じ税優遇があり、長期投資で資産を作る制度に『iDeCo(個人型確定拠出年金)』がありますが、いざという時にいつでも引き出せるつみたてNISAにしました」

楽天証券経済研究所のファンドアナリスト・篠田尚子さんが説明する。

「iDeCoは、積み立て始めると原則60才までお金を引き出せませんが、つみたてNISAは子供の教育資金や家のリフォーム費用など、いつでも好きな時に引き出せて使い勝手がよいのが特徴です。最近は、ポイントを積立金に回せる『ポイント投資』を楽天証券が始めるなど、どんどんお得に始めやすくなっています」

所得のない専業主婦でもしっかり得できる、つみたてNISA。銀行に預金しているお金が月に3万円あるなら、老後の自分への“仕送り”だと思って始めておけば、最適な「じぶん年金」作りになる。

※女性セブン2019年4月11日号