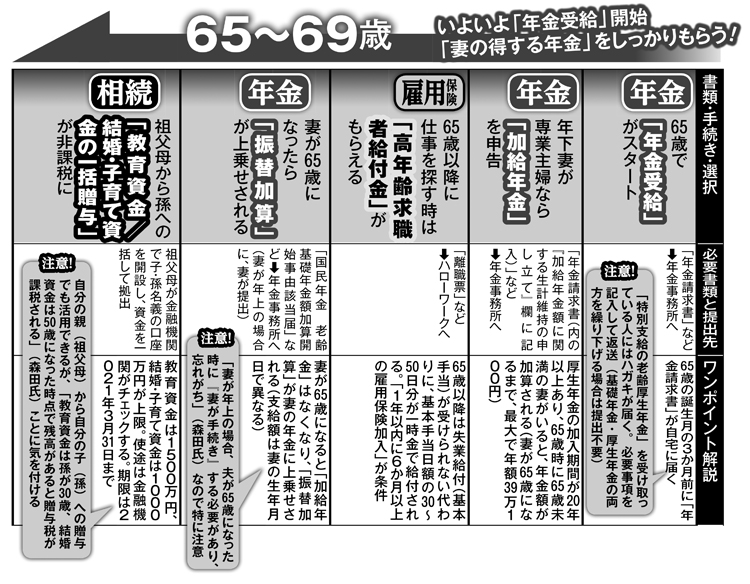

65~69歳 いよいよ「年金受給」開始。「妻の得する年金」をしっかりもらう

65~69歳でやるべき手続きカレンダー

【年金】65歳で「年金受給」がスタート

(「年金請求書」など→年金事務所へ)

65歳の誕生月の3か月前に「年金請求書」が自宅に届く。

*注意:「特別支給の老齢厚生年金」を受け取っている人にはハガキが届く。必要事項を記入して返送。ただし基礎年金・厚生年金の両方を繰り下げる場合は提出不要。

【年金】年下妻が専業主婦なら「加給年金」を申告

(「年金請求書(内の『加給年金額に関する生計維持の申し立て』欄に記入)」など→年金事務所へ)

厚生年金の加入期間が20年以上あり、65歳時に65歳未満の妻がいると、年金額が加算される。妻が65歳になるまで、最大で年額39万1000円。

【雇用保険】65歳以降に仕事を探す時は「高年齢求職者給付金」がもらえる

(「離職票」など→ハローワークへ)

65歳以降は失業給付(基本手当)が受けられない代わりに、基本手当日額の30~50日分が一時金で給付される。「1年以内に6か月以上の雇用保険加入が条件」。

【年金】妻が65歳になったら「振替加算」が上乗せされる

(「国民年金 老齢基礎年金額加算開始事由該当届」など→年金事務所へ。妻が年上の場合に、妻が提出)

妻が65歳になると「加給年金」はなくなり、「振替加算」が妻の年金に上乗せされる。支給額は妻の生年月日で異なる。

*注意:「妻が年上の場合、夫が65歳になった時に『妻が手続き』する必要があり、忘れがち」(森田氏)なので特に注意。

【相続】祖父母から孫への「教育資金/結婚・子育て資金の一括贈与」が非課税に

(祖父母が金融機関で子・孫名義の口座を開設し、資金を一括して拠出)

教育資金は1500万円、結婚・子育て資金は1000万円が上限。使途は金融機関がチェックする。期限は2021年3月31日まで。

*注意:自分の親(祖父母)から自分の子(孫)への贈与でも活用できるが、「教育資金は孫が30歳、結婚資金は50歳になった時点で残高があると贈与税が課税される」(森田氏)ことに気を付ける。

※週刊ポスト2019年5月17・24日号