妻が年下なら65歳からもらうと得する

本誌・週刊ポストはこれまで、「年金は早くもらったほうがいい」と繰り上げ受給のメリットを取り上げてきたが、定年延長の流れもあり65歳以降に受け取る人が増えているのが実態だ。では、65歳からもらう場合と70歳まで繰り下げた場合の損得の境界線はどこにあるのだろう。

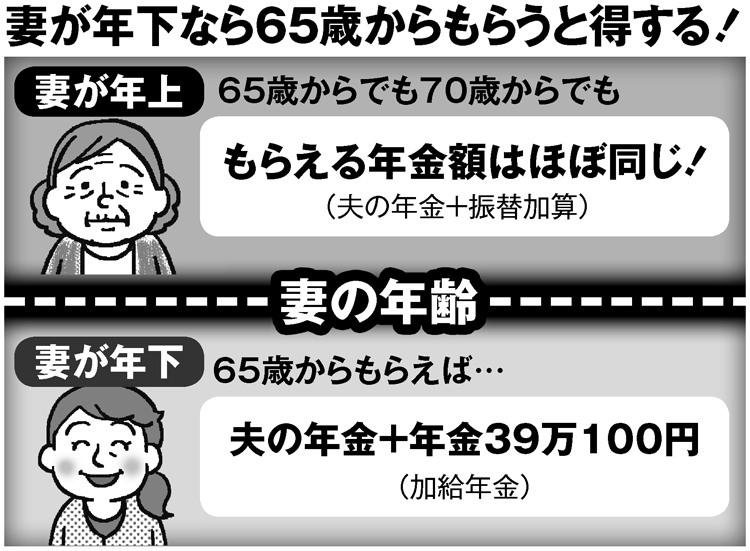

意外なポイントは「妻との年齢差」だという。ファイナンシャルプランナーの北山茂治氏は「妻が年下なら繰り下げ受給は損」と指摘する。

「厚生年金の被保険者期間が20年以上あって年下の妻がいる場合、夫が65歳になると年間39万100円の『加給年金』が夫の老齢厚生年金に上乗せされます。加給年金は妻が65歳になるまで加算されるので、年下妻との年齢差が大きいほどもらえる期間が長くなる。

しかし、夫が繰り下げ受給するとその期間中は加給年金が支給されないため、70歳繰り下げを選択したら5歳年下の妻なら200万円弱もの損になります」

繰り下げで受給額を増やすはずが、とんだ落とし穴になりかねないのだ。

年下妻がいても繰り下げによる年金増額のメリットを享受したい場合、「夫の基礎年金だけ繰り下げる」という手がある。

「たとえば夫の基礎年金だけを70歳から繰り下げ受給すれば、65歳から老齢厚生年金と加給年金を満額受給したうえで、70歳からもらえる基礎年金の額が年30万円以上アップします」(同前)