年金「65歳受給」か「70歳受給」かでこんなに違う

老後資金の大きな柱となる年金は、「何歳から」もらうかの選択が非常に重要となる。65歳受給が基本だが、最大60歳まで早められる「繰り上げ受給」と最長70歳まで受給を遅らせる「繰り下げ受給」が選択できる。

前倒しにすると減額され、遅らせると受給額が加算される。70歳受給は42%の増額だ。繰り下げを推奨する政府は「75歳選択受給」の導入を進めようとしているが、社会保険労務士でファイナンシャルプランナーの北山茂治氏は繰り下げ受給のデメリットを指摘する。

「確かに繰り下げると年金月額の額面は増えますが、その分、年金から天引きされる税金や社会保険料が増加するのです」

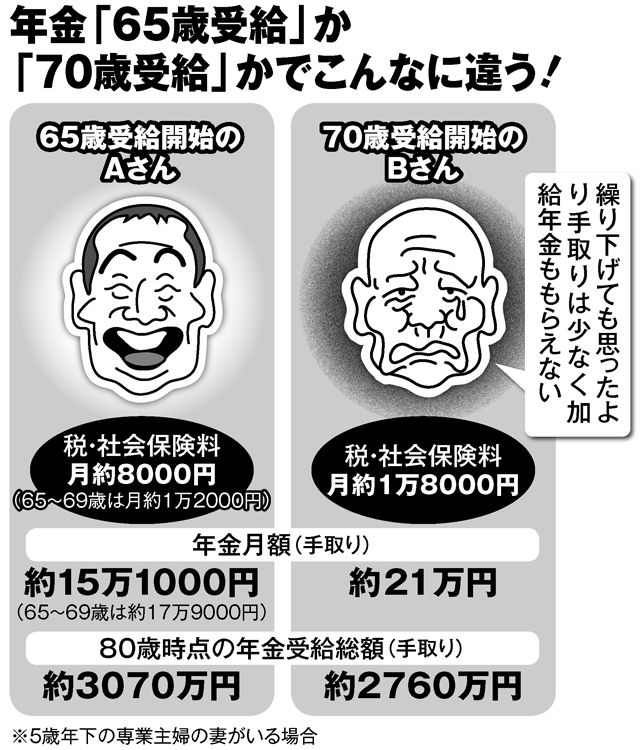

別掲の図は、月16万円の年金を「65歳から」もらうAさんと、本来の年金額は同じだが「70歳から」を選んだBさんを比べたもの。Bさんの年金額は4割増しになるが、税と社会保険料の負担はAさんの倍以上だ。

とりわけ大きな差が生じるのは、年下の妻がいる場合だ。厚生年金の被保険者期間が20年以上あって年下の妻がいる場合、夫が65歳になると年間39万100円の「加給年金」が夫の年金に上乗せされる。

「ただし夫が繰り下げ受給を選ぶと、その期間の加給年金は支給されません。5歳年下の妻がいて70歳までの繰り下げ受給を選べば、合計200万円弱をもらい損ねます」(北山氏)