退職金は「60歳」で一括でもらうとこんなにお得

年金と並んで老後を支える退職金は、「もらうタイミング」の選択が命運を分ける。60歳定年退職の人なら、60歳で一括でもらう「一時金方式」か、60歳から数年にわたって分割してもらう「年金方式」かを選択するのが一般的だ。

年金方式は、受け取り始めてからも運用が続くので退職金の元本が増える。長い老後を考えると“少しずつ分割で受け取ったほうが得”のようにも思えるが、社会保険労務士でファイナンシャルプランナーの北山茂治氏は、「一時金方式でもらったほうが断然有利」と指摘する。

「退職金を一時金で受け取ると多額の税金がかかりそうですが、実は『退職所得控除』が受けられるので税制上のメリットが大きい。例えば大卒から38年間勤務した一般的なサラリーマンの場合、退職金を一括でもらっても最大2060万円まで税金がかかりません。

一方、分割でもらった退職金は『月々の収入扱い』となり、税金や社会保険料の負担が増します」

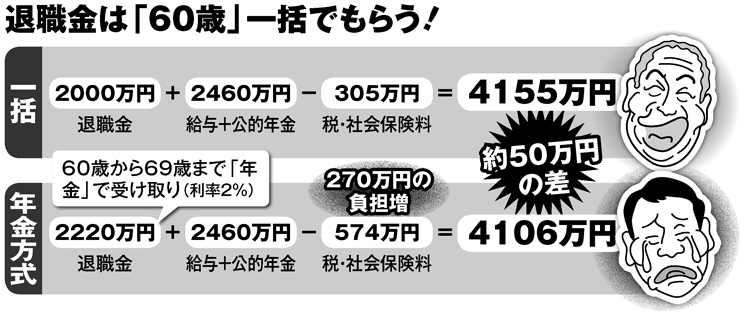

別掲の図は、勤続年数20年で退職金2000万円、60~64歳の5年間は再雇用や再就職などで働いて年収300万円、65歳からは年192万円の公的年金のみで暮らすモデルケースの試算だ。

C氏は退職金を全額一時金で受け取り、D氏は60~69歳まで利回りが年率2%の年金方式で受け取るとする。

双方の違いは一目瞭然。年金方式は、運用益で退職金総額が増えるものの、それ以上に税・社会保険料の負担が大幅にかさむ。約270万円の負担増となり、その結果、「60歳一括」でもらったほうが約50万円も得になるのだ。