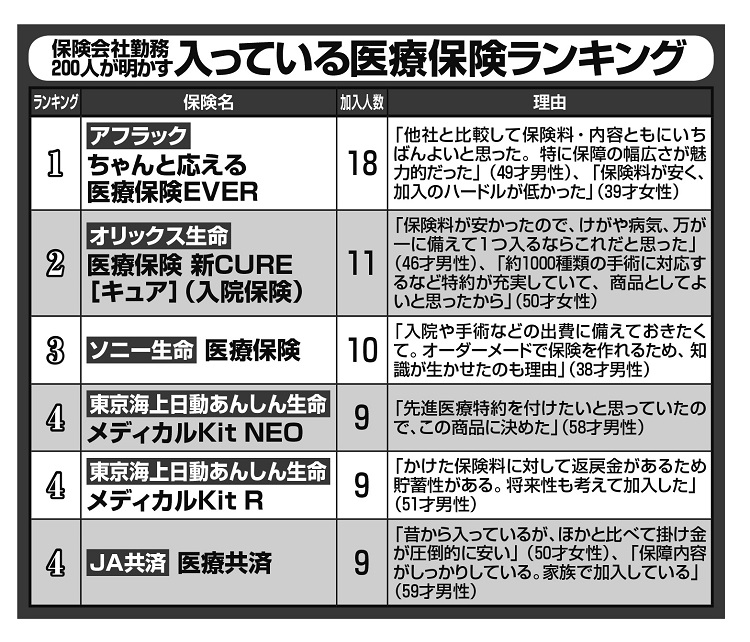

保険会社勤務200人が明かす「入っている医療保険」ランキング

2人に1人はがんになる現代日本で、病気の保障が気がかりなのは当然だろう。そこで今回は、医療保険とがん保険に焦点を当て、保険会社に勤務する200人にアンケートを実施した。その結果浮かび上がってきたのは「入るなら最小限にすべき。入らないのも選択肢」という、顧客だけでなく、売る側にとっての“不都合な真実”だった。

まず「入りたくない医療保険」を問うたところ、「定期(更新)タイプ全般」や「外貨建てで貯蓄性があるタイプ」、さらには「定期医療特約付き終身保険」などが上位にランクインした。同様に「入りたくないがん保険」では、「定期保険のがん特約タイプ」、「保険金支払いが1度限りのタイプ」、「ステージ0(上皮内がんなど)非対応タイプ」がランクイン。

一方、「入っている保険」を問うアンケートでは、医療保険では13人、がん保険では実に約3分の1の66人が「必要性を感じず、入っていない」と回答した。ファイナンシャルプランナーの長尾義弘さんも「貯金がある程度あれば入る必要はない」と声をそろえる。

「病気になっても、だいたいの場合は30万円の貯金があれば急場はしのげるといわれています。毎月支払う保険料を貯金に回せば、あっという間に貯まる金額です」

がん治療費ドットコムの調査によれば、がんの治療費は高くても100万円前後で、ステージが低いほど治療費はかからない。高額療養費制度を適用すれば、例えば70才未満で年収370万~770万円の人の場合、月額4万4400円を超えた分の医療費は、後で払い戻しを受けられる。保険適用外の最先端の治療を受けたいのであれば別だが、そうでなければ「入らない」のも1つの正解だろう。