75歳まで働く時代に「繰り下げ受給が得」は本当か

厚生労働省が8月に発表した年金財政検証では、厚生年金の加入年齢を75歳まで引き上げる方針を示した。「75歳繰り下げ可能」と合わせて、「75歳まで働いて年金保険料を払い、75歳から年金をもらう」というライフプランを推奨しようとしている。

だが、健康でいる限り働きたいと思っても、現実は厳しい。総務省の調査(2018年)によると、65歳以上の人のうち、働いているのはまだ4人に1人にすぎない。「年金博士」こと社会保険労務士の北村庄吾氏が語る。

「サラリーマンは雇用延長期間の65歳までは比較的収入も安定していますが、その先の再就職となると、職種が限られる。ハローワークで高齢者の求人が比較的多いのは清掃、警備、飲食サービスなどで、キャリアを活かした仕事をしたいと思っていても、希望の仕事はなかなか求人がない。給料も60代後半ならフルタイムに近い勤務で月給15万円、70代になると時短勤務で10万円稼げればマシ、といった働き方になることが多い」(北村氏)

60代後半~70代前半は生活費がまだかかる年代だ。家計調査では高齢者世帯の1か月の消費支出は約25万円。月15万円の給料では毎月10万円もの赤字で貯金など資産を取り崩す必要がある。

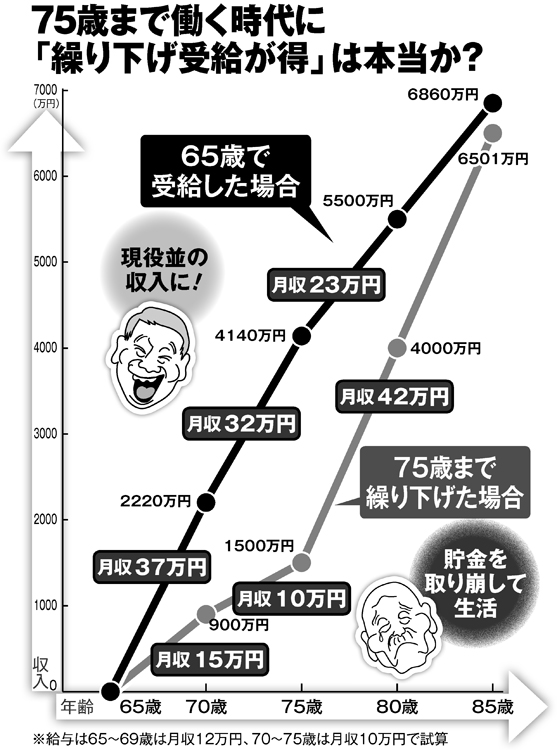

それなら、「65歳から年金をもらい、75歳まで働く」という選択がある。生活費がかさむ期間を給料と年金のダブルインカムで余裕をもって過ごすプランだ。

65歳からの5年間は月給15万円、70歳からの5年間は月給10万円のケースで働いた場合を試算したのがグラフだ。

夫婦の年金22万円と夫の給料15万円を合わせると60代後半の収入は37万円。ほぼ現役男性サラリーマンの平均収入だ。

70代前半の合計収入は32万円。リタイアする75歳からは年金収入の22万円だけになるが、その年齢になれば必要な生活費は大きく減っていく。