待ち構える米系ファンド

2つ目のドル/円の下げ要因は米系ファンドのスタンスです。米系ファンドは2012年10月から2013年5月までの、いわゆるアベノミクス相場に乗り、ドル/円の買いで大儲けしました。あの米系ファンドの象徴とも言えるジョージ・ソロス氏も、この時期ドル買いで10億ドル稼ぎ出したとのことです。さらに2014年10月から2015年6月でも、米系ファンドはドル買いで儲けたと聞いています。

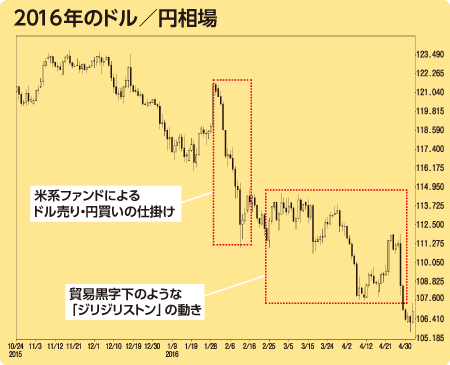

それが今年になり、米系ファンドに変化が現れました。1月末に日銀がマイナス金利導入を発表し、ドル/円は3円ほど上昇しましたが、翌営業日となる2月1日から、ドル/円が下落をはじめ、2月11日までに10円もの急落をしました。これを仕掛けたのは米系ファンドで、今までのドル買い先行のトレードから、一転してドル売り先行のトレードに移行したのです。

本来、米系ファンドは国や地域の政策やシステムに矛盾があると、その矛盾を突いてくることを得意としています。つまり今回はGDPもマイナスであり、消費者物価指数も目標の2%に遠く及ばないことから、アベノミクスという政策への期待が失望に変質してきているものと見ています。

彼らは既にその矛盾を突いてきている模様で、ジョージ・ソロス氏も売りで入ってきているようです。

また、米系ファンドは結構日本について研究しており、ドル買いを抱えた機関投資家や銀行の現状についても、よく知っているものと思われます。

あと、つけ加えておきますと、主要輸出業種である自動車や電機の2016年度想定為替レートは、自動車が1ドル117.45円、電機が1ドル117.63円と、前年度よりは円高に想定してはいますが、市場実勢よりは円安期待気味となっており、会計上為替差損が出やすい想定レートとなっています。

これらのもろもろの要因により、ドル/円については、潜在的なドル安円高進行の可能性が高いと見ています。

甘い政府・日銀の対応

それに対して政府・日銀の対応は、2月末の上海G20で通貨安競争回避が確認されたものの、「円高にはしかるべき措置をとる」といった円高阻止のトークアップ発言(要人発言で相場を持ち上げようとすること)で対応していました。

しかしルー米財務長官から「為替の動きは秩序立っている。日本も通貨安競争回避は確認している」と指摘を受け、また米財務省の作成する通貨安を誘導している国や地域の監視リストに日本も入ったことから、トークアップ発言の効力も限定的になってしまったようです。

なお、最後の政府・日銀が介入した水準は、2011年秋の77円近辺ですので、それに比べれば現状のレートははるかに円安であることと、黒田ラインの125円(黒田日銀総裁がこれ以上は行き過ぎ、といった水準)から、たかだか19円ぐらいの円高ということを考えると、政府・日銀がドル買い介入に踏み切るというのはいくらなんでも無理があると思います。

それより、日本の政府も産業界もあまりに円安頼みになっていることが気になります。話は少し変わりますが、最近外国人旅行者が急増し、2020年の目標を4000万人に上方修正されました。

確かに観光客誘致は地元の自助努力があると思いますが、財布の口の堅い外国人が今の日本に魅力を感じている大きな理由のひとつは、「為替が円安だから」ということです。

ここにも円高方向に為替水準が動くことによって、安易な目論見が狂う可能性を秘めていることに注意が必要です。(2016年5月9日執筆)

※マネーポスト2016年夏号

日々の為替情報につきましては、ブログ「Banya Market Forecast」やメルマガをご覧ください。