「60歳繰り上げ」で変わる夫婦の年金額3パターン

今回の年金改正によって、繰り上げ受給時の年金減額率の引き下げ、在職老齢年金の見直し(65歳未満の低所得者在職老齢年金の年金カットの基準を28万円から47万円に引き上げ)、さらには繰り下げ受給の年齢上限を75歳へと引き上げることが検討されている。

「繰り上げ」と「繰り下げ」が年金受給のメリットを広げるのに有効な選択肢となるが、それを最大限生かすのが夫婦それぞれの「繰り上げ」「繰り下げ」の組み合わせだ。

メリットを引き出せるかは、夫婦の働き方や人生プランによっても違う。夫婦のライフスタイル別に選択のポイントを見ていこう。

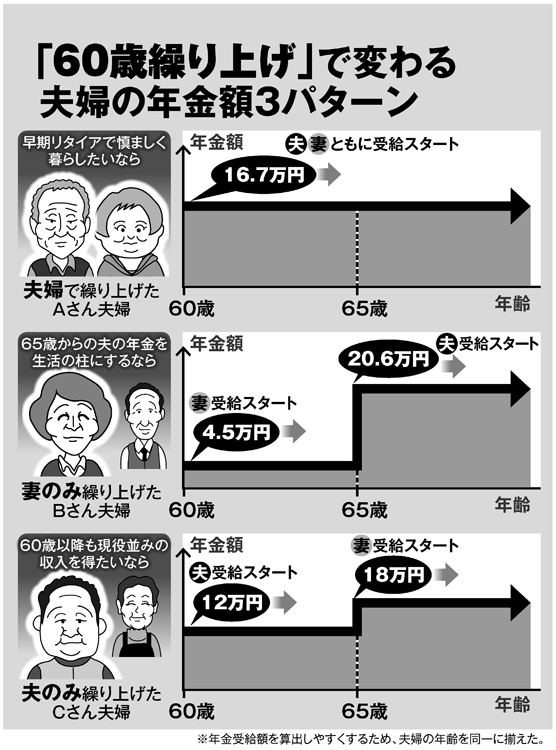

「早くリタイアして親の面倒を見たい」→夫婦とも繰り上げ

「年老いた親の面倒を見たい。定年後は早めに故郷に戻って実家で暮らそう」──そういうケースは「夫婦とも繰り上げ」を選ぶ方法がある。

夫婦の年金額は「共稼ぎ」なら約22万円、「妻が専業主婦」なら約16.7万円と少なくなるが、60歳なら故郷での再就職も可能で、実家に住むのであれば、住んでいたマンションを賃貸に出すなど他の収入も見込める。

「定年後の住宅ローンの残債が苦しい」→妻だけ繰り上げ

夫は定年後、再雇用で働いているが、給料は現役時代より大きく下がった。妻(3号被保険者)もパートに出ているが、住宅ローンの残債が残っており、生活費が足りない。しかし、老後の蓄えとして貯金している退職金は取り崩したくない。

このタイプの夫婦はサラリーマンの夫の年金が老後の生活の柱になる。

そこで、妻の基礎年金(約6万円)だけを60歳から繰り上げ受給(4.5万円に減額)し、生活費の足しにしながら夫の年金は温存するという方法が有効だ(別掲図のBさん夫婦)。このやり方であれば、65歳からは夫の年金を満額受給できるため、夫婦の合計年金額はそれほど減らさずに済む。

実際に繰り上げを選んでいるケースで最も多いのが「妻の基礎年金(国民年金)繰り上げ」のパターンだ。