「75歳繰り下げ」で変わる夫婦の年金額3パターン

「まだ子供の教育費がかかる」→夫だけ繰り上げ

「近く定年を迎えるが、2人の子供はまだ大学生と高校生でこれから教育費がかかる。雇用延長である程度の稼ぎは見込めるものの、できれば現役時代並みの収入が欲しい」

晩婚が進む時代、そんな切実な思いを抱いている夫婦は少なくないはずだ。ならば、働きながら「夫の60歳繰り上げ」を選びたい(別掲図のCさん夫婦)。

60歳からの雇用延長期間にフルタイムで稼ぎながら繰り上げ受給すれば、「給料+年金」が月47万円までは在職老齢年金を減らされずにダブル受給のメリットを最大限に得ることができる。まさに「現役並み」の収入も可能になる。

夫だけ繰り上げであれば、妻が65歳になれば妻の年金は満額もらえる。

次に夫婦の年金「繰り下げ」の選択だ。

老後の“セレブ生活”を目指したい→夫婦ともに繰り下げ

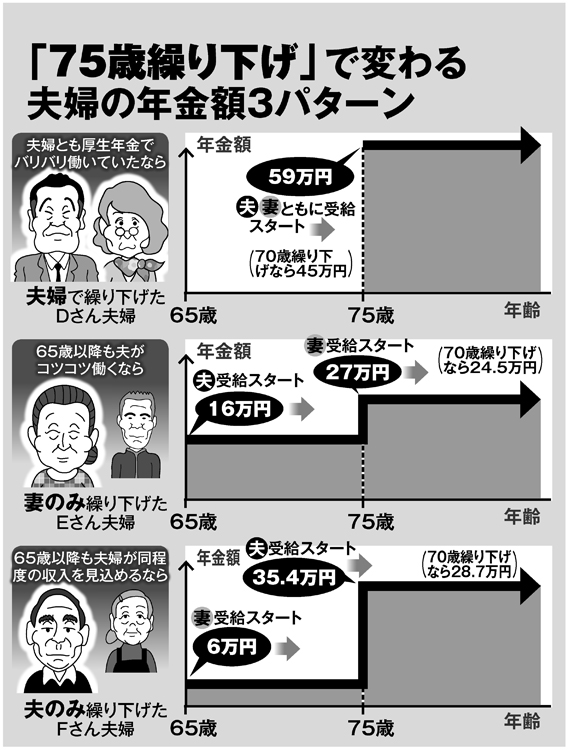

共稼ぎでバリバリ働き、2人とも厚生年金という夫婦であれば、サラリーマンとしては標準的な年金額(1人16万円)でも「ともに75歳繰り上げ」を選ぶと合計の年金月額はなんと60万円近く(約59万円)に達する(別掲図のDさん夫婦)。

毎月それだけの年金収入があれば、現役時代には考えられなかった“贅沢”な老後生活が可能だ。都心の介護サービス付きの高級な賃貸マンションに住み、家事はお手伝いさんに頼んで映画や美術館めぐりを楽しんでもいい。

ちなみにこのタイプの夫婦は「ともに70歳繰り下げ」を選んでも毎月約45万円の年金をもらえる。毎月「夫婦旅行」ができる金額だ。

「65歳以上も夫はコツコツ働く」→妻だけ繰り下げ

「元気なうちはできるだけ長く働きたい」と考えている人は多いだろう。政府は高齢者の就労を奨励し、現在は65歳までの雇用延長期間を70歳に延長する議論が行なわれている。

とはいえ、現実に65歳以上で再就職先をみつけるとなると仕事が限られるし、給料も多くは期待できない。それでも、75歳まで働くつもりで少しでも給料収入があれば、夫婦の年金の組み立てにも幅ができる。

65歳以降に月給10万円程度を稼げるなら、夫の年金(約16万円)は受給し、妻(3号)の年金を75歳まで繰り下げる方法がある(別掲図のEさん夫婦)。

そうすれば75歳までの世帯収入は約16万円、75歳で夫がリタイアした後も、夫の年金と妻の割増し年金(約11万円)を合わせた世帯収入は27万円になる。夫婦2人が年金だけで生活できる金額だ。