イデコならこんなに増える(夫婦で月4万3000円、利回り3%で20年間運用した場合)

2019年は「老後資金2000万円不足」問題が注目を集めたが、老後資産づくりのために注目を集めているのが、iDeCo(個人型確定拠出年金、以下イデコ)とつみたてNISA(少額投資非課税制度)という国が用意した資産形成の制度だ。どちらも毎月一定額を金融機関で積み立てることで“特別なメリット”があるように設計されている。イデコは月5000円から、つみたてNISAは月100円からと、手軽に始められるのも魅力だ。

最近、「老後資金2000万円を貯めたいならすぐに始めるべき」と紹介されることが多い、この2つの資産運用方法。でも、結局どっちがお得かわからず、「どっちもやってない」という人が多いようだ。ファイナンシャルプランナーの山中伸枝さんが語る。

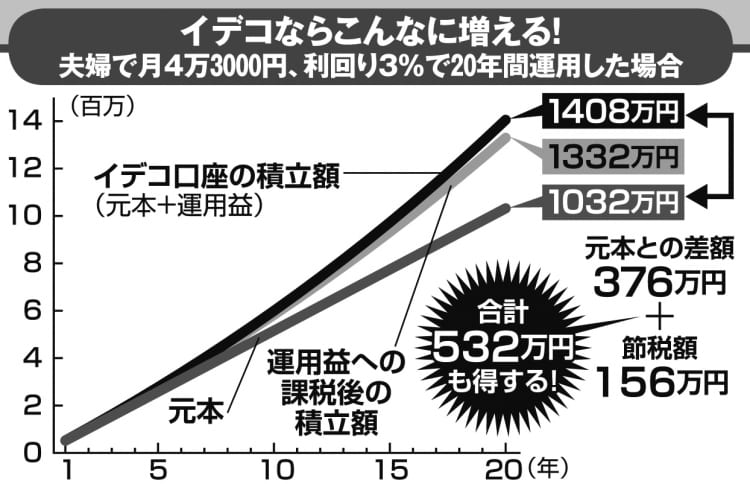

「イデコの最大の特徴は、3つの税優遇制度にあります。(1)掛け金の全額が所得控除の対象になる、(2)運用益が非課税になる、(3)受け取る際にも税金の控除を受けられる。“じぶん年金”をつくることが前提なので、20才以上60才未満しか加入できず、一度預けたら60才まで引き出せません」

会社員や主婦は月2万3000円(自営業者は月6万8000円)まで拠出できる。特にメリットが大きいのは(1)の所得控除だ。

「サラリーマンやパート主婦が働いて収入を得たら、その金額に応じて所得税や住民税がかかります。ところが、イデコに掛け金を払うと、その分を収入から差し引いたうえで税金が計算されるので、結果的に所得税・住民税が少なくなります」(山中さん、以下「」内同)

(3)の受け取り時の税金控除もあなどれない。一時金で受け取る場合は「退職所得控除」が適用され、積立期間が20年なら800万円、30年なら1500万円まで非課税。分割して年金として受け取る場合は、「公的年金控除」が受けられる。一方、つみたてNISAは20才から積み立てができるのは同じだが、年齢の上限はなく、いつでも引き出せる。

「その代わり、非課税となるのは(2)の運用益のみ。とはいえ、通常なら約20%の税金がかかるところ、利益を丸ごと受け取れるのは大きい。投資枠の上限は毎年40万円で、運用期間は最長20年。20年間フルに活用した場合、800万円分も非課税で運用できることになります」