生命保険の見直しで毎月4万円節約につながるケースも

生命保険や光熱費などの細かい数字と小さな文字が並ぶ「契約書」や「明細書」なんて、封筒を開けるのも面倒臭いと思う人は多いだろう。しかし「見直しポイント」を掴めば、それらは毎月の無駄な支出を洗い出し、生活を豊かにする「宝の山」になりうる。

ファイナンシャルプランナー(FP)の森田悦子氏は、長い人生においては「契約の見直し」を考えるべき時期が重要だと指摘する。

「50歳以降は定年後を見据えて、現役時代に契約していた保険やローン、光熱費など生活に関わるランニングコストを見直していく必要があります」

ファイナンシャルプランナーの内藤眞弓氏もこう指摘する。

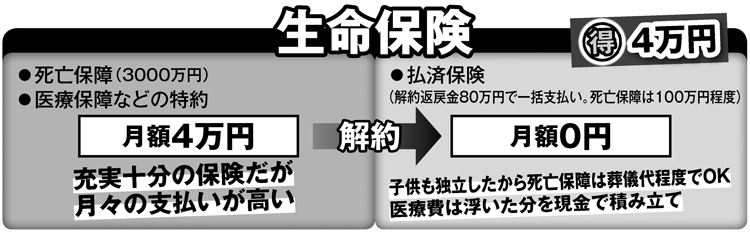

「子供が独立する50代以降は、『死亡保障は何のために必要か』『医療保障はつけるべきか』など、ライフスタイルに合った保障と保険料負担を天秤にかけて生命保険を見極めていく必要があります。

現在の50~60代の方が加入する生命保険の多くは、死亡保障を軸に入院給付金などの医療保障、積み立て(解約返戻金)を加えた組立型です。いずれも10~15年ごとに契約更新があり、更新のたびに保険料が値上がりするタイプが多い」

大手生保が販売する死亡保障3000万円の主力商品では、加入時(30代)に1万2000円だった月額保険料が、10年後(40代)には2万5000円、20年後(50代)では4万円以上に上がる。

「子供が独立しているなら、死後に得られる3000万円の死亡保障のために、月々4万円を負担し続ける意味を考えてみるべきです。解約すれば解約返戻金として約80万円は返ってきます。

入院や通院などの不安が高まる世代ですが、実は高額療養費制度(※注)を使えば、大病を患った際の費用的な心配はかなり解消できる。今まで毎月払っていた保険料分を“じぶん医療費”として積み立て、健康で医療費が想定よりかからなければ、生活の充実のために使うこともできる。医療費にしか使えない保険と、何にでも充てられる貯金のどちらを優先するかを考えましょう」(内藤氏)

【※注/1か月に支払った医療費の自己負担額が一定の上限額を超えると、その超過分が払い戻される制度】