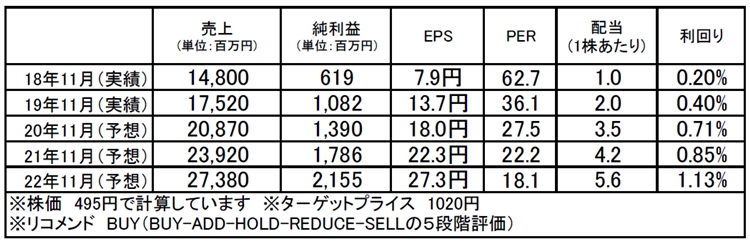

エスプール(2471):市場平均予想(単位:百万円)

企業概要

エスプール(2471)は、人材派遣や障がい者雇用支援を行う人材サービス会社です。

主に、障がい者雇用支援サービスや、物流アウトソーシングサービスを中心とした「ビジネスソリューション事業」と、コールセンターや店頭販売支援業務等の人材派遣サービスを提供する「人材ソリューション事業」を展開しています。

人手不足の中、障がい者や主婦、高齢者などの“潜在労働力”に着目した人材サービスで高成長を遂げ、足元では7期連続で最高売上を達成。今後も企業による高い人材需要や障がい者雇用の動きを追い風に高成長が見込まれる成長企業です。

業績は好調。アウトソーシング事業の堅調な成長に加え、独自ビジネスモデルが上手く機能して成長をけん引しています。知的障がい者というこれまで企業内に適した就労場所がなかった潜在労働力を活用し、ストック型のビジネスモデルを創り出すという発想力。障がい者雇用は企業の義務であり、CRSの観点からも今後も継続して需要が拡大することが見込まれます。その需要の受け皿となる農園新設も順調で、ストック収益の積み上げも順調。

今期はストック収入(管理収入)が、フロー収入(設備販売)を逆転する見込みであり、今後の利益成長に拍車がかかりそうな状況です。引き続き今期も最高業績更新が期待されます。

注目ポイント

財務状況も健全です。自己資本比率は35.1%ですが、これは農園を保有していることで固定資産が大きくなっていることが理由なので、問題ない数字です。2019年11月期においても、新規農園の建設や既存農園の増設をしたことで、有形固定資産が11億円増となりました。借入も増え(長短で約10億円)、有利子負債は21億円となりましたが、現金等を考慮すると実質無借金の状態となります。さらに有形固定資産の増加分も事業によって創出されるキャッシュフローで賄えており、経営状況は良好といえます。

営業キャッシュフローは約17億円で前期の2倍以上に増加しており、投資キャッシュフローも2倍弱に増えています。借入を増やしたことで財務キャッシュフローは100万円から8億円に拡大しましたが、その分キャッシュが約21億円まで前期から倍増しているという、健全な体質です。

同社はこれまで成長投資優先のため、配当性向は5%を目途としてきましたが、財務基盤の強化が進んだことを意識し、今期から20%まで大きく配当性向を引き上げました。確かに19/11期における配当性向は14.6%と目途である5%を大きく上回り、キャッシュが確実に生み出されていることが実感できます。今期についても、成長投資を加味しても、業績好調効果で、配当増額が実施される可能性もあると思います。また減益の場合でも単年度での連結配当性向60%を超えるまで減配しない方針としています。

10万円以内で買える成長株であるほか、障がい者の就労実現に資するESG銘柄としても注目したい銘柄と思います。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。