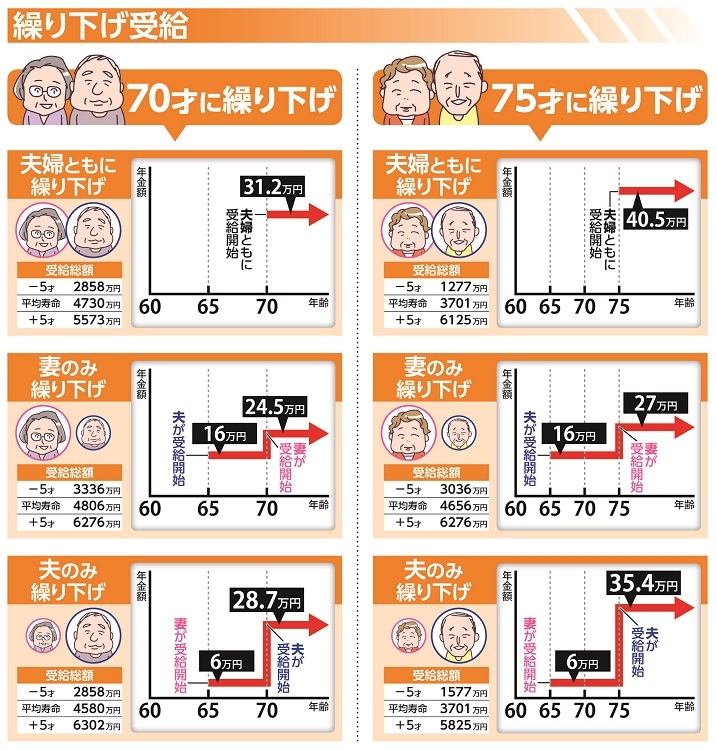

繰り下げ受給した場合の「夫婦の年金額」6パターン

6月5日に「年金制度改正法」が公布され、年金受給の方法が変更された。なかでも目玉は、2022 年4月から適用される「繰り上げ」「繰り下げ」受給の制度改正だ。「年金博士」ことブレイン社会保険労務士法人の北村庄吾さんが解説する。

「繰り上げ受給は、通常の65才より前倒しで年金をもらうこと。早く年金が受け取れる代わりに毎月の受給額が減額されます。ただ、いままでは1か月前倒しするごとに0.5%の減額率だったのが、今回の改正で0.4%減と小さくなり、お得になりました」

一方、「繰り下げ受給」は、65才から「10年間の繰り下げ」が可能になった。

「通常より後ろ倒しでもらう繰り下げ受給は、遅く受け取る分、1か月ごとに0.7%増額される。これまで後ろ倒しにできるのは70才まででしたが、今回の改正で上限が75才まで広がります」(北村さん・以下同)

年金受給を夫婦単位で考えれば、「夫婦ともに繰り下げ・繰り上げ受給」だけでなく、「夫だけ」「妻だけ」を組み合わせることで選択肢は格段に広がる。

「お得な年金のもらい方」は夫婦によっても違うもの。ここでは夫婦のライフプランを10パターンに分け、お得な受給方法を紹介したい。

会社員の夫と専業主婦(第3号被保険者)世帯の年金受給額は月額平均約22万円。今回は、夫が厚生年金で16万円、妻が国民年金で6万円を受け取ると仮定した。便宜上、夫婦の年齢は同じとした。

「金額の多い夫の厚生年金のみを繰り上げたり、妻の国民年金のみを繰り下げたり、選択肢はさまざまです。自分たちの老後のプランを考えた上で、それに合う受給パターンを選択してほしい」