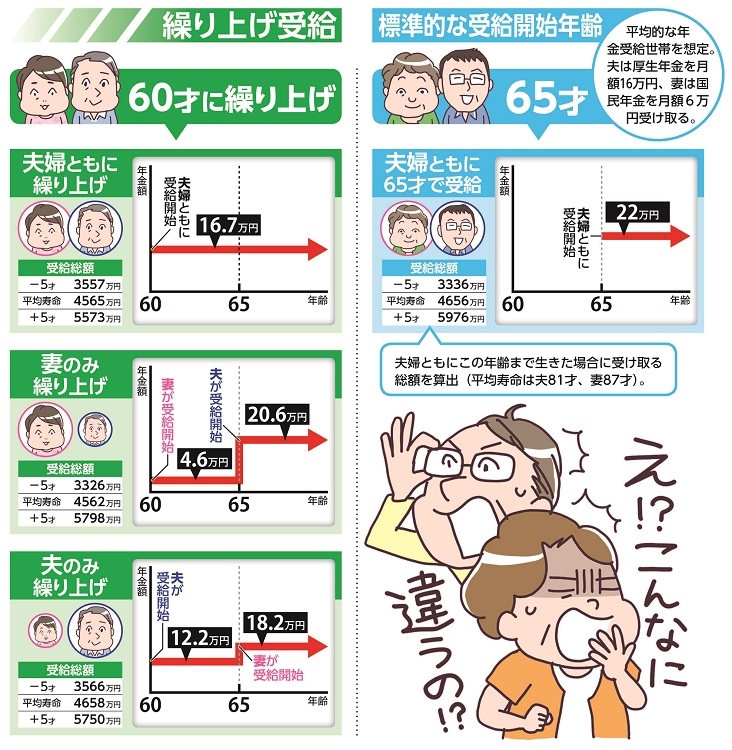

65才受給開始と繰り上げ受給した場合の「夫婦の年金額」4パターン

「夫婦ともに繰り上げ」を選択するパターンは、毎月の受給額は下がるものの、長期間にわたってまとまった額をもらえるメリットがある。

「60才でリタイアする夫婦なら、毎月の受給額は16.7万円で、それが生涯続きます」

この金額では、悠々自適な老後生活とはいかないかもしれない。しかし、老親の面倒を見るために実家に戻るなど、つましく過ごす予定なら選択肢のひとつといえそうだ。

続いて「65才以降に受け取る年金はできるだけ切り崩したくないが、少しでも早めに生活費の足しにしたい」と考えるなら、「妻のみ繰り上げ」という手がある。

妻の年金4.6万円を60才から受け取れて、なおかつ夫の厚生年金は満額の16万円のまま。65才以降は夫婦で20.6万円を受け取れる。

早めにもらう額を大きくしたいなら、「夫のみ繰り上げ」だ。60才からの毎月の受給額は12.2万円になり、早くから生活費を賄えるようになるはずだ。

大きく広がった「繰り下げ」の選択肢

「繰り下げ」にはどんなパターンがあるだろうか。

すでに老後資金の備えに余裕があり、60才を過ぎても働いて収入も見込める場合は、思い切って「夫婦ともに繰り下げ」という選択肢もある。

「元気に働けるうちは、その収入や貯蓄でしのぎ、いざ必要になったときに受け取り始めれば、毎月の受給額をグッと増やすことができます」