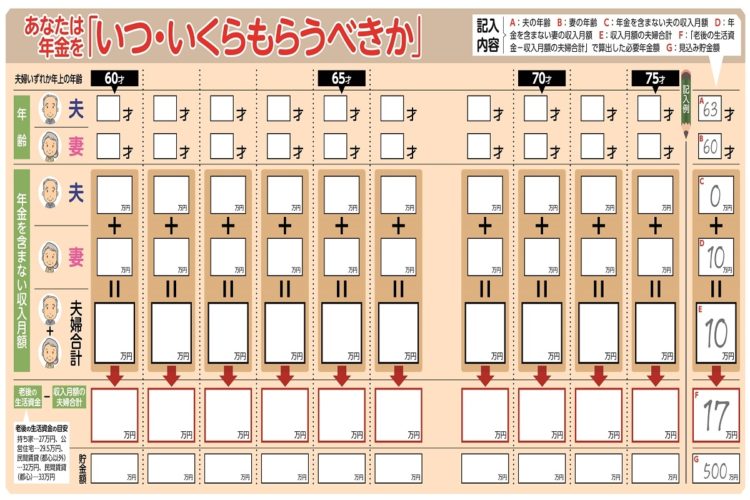

年金を何歳から受給すべきか「書き込み式一発早わかり表」

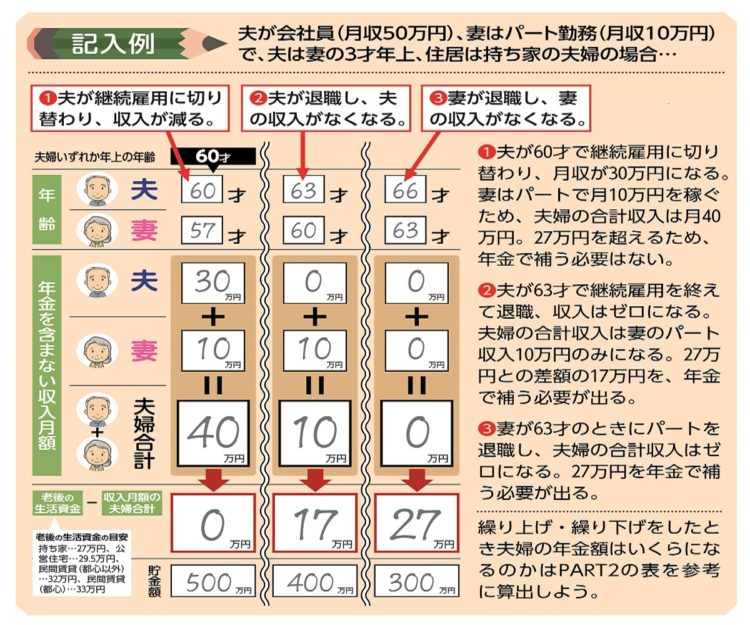

「書き込み式一発早わかり表」の記入例。夫が会社員、妻はパート勤務で住居は持ち家夫婦の場合

コツコツと納め続けてきた年金。年金が受け取れるのは原則65才からだが、年金の受給開始時期を「繰り上げ」、もしくは「繰り下げ」することも可能だ。65才より前倒しで年金をもらう「繰り上げ」は、早くもらえる代わりに、年金額は減額される。6月に公布された『年金制度改正法』により、2022年4月からは1か月前倒しするごとに0.4%の減額になる。一方、後ろ倒しでもらう「繰り下げ」は、受給額は1か月遅らせるごとに、0.7%増額される。2022年4月からの繰り下げ上限は75才となる。

ここで重要なのが「ベストな受給開始タイミング」だ。できる限り、必要なときに必要な分だけ受け取れるよう、自分にあった受給プランを把握しておきたいものだ。

老後の生活資金は夫婦で1か月あたり平均約27万円だと言われている。だが、住居費によって、その金額は大きく変わる。「年金博士」ことブレイン社会保険労務士法人の北村庄吾さんが語る。

「老後の住居費は、持ち家の場合は月額約1万円で済みますが、公営住宅だと約3万5000円、民間の賃貸住宅なら6万円以上かかります。老後の生活資金の目安は持ち家で月27万円、公営住宅で月29.5万円になるでしょう。また、民間賃貸なら月32万円、都心部であれば月33万円以上を見込んでおくといい」

年金を含まない収入月額の夫婦合計が老後の生活資金を下回るときが、年金受給を開始するタイミングの目安だ。そのタイミングが65才より前であれば年金を繰り上げる、65才より後であれば繰り下げるというのが、基本的な考え方となる。

60才以降の夫婦の収入を書き込むことで“生活資金がいつ足りなくなるか”がひと目でわかるのが別掲の表だ。ぜひ表を見ながら「何才で受給を始めるべきか」を検討してほしい。