家族の死後に知らないでいると払い続けてしまうお金23

妻が先に亡くなった場合でも事情は同じだ。夫婦では生命保険などの契約内容も確認するべきだと長尾氏は言う。

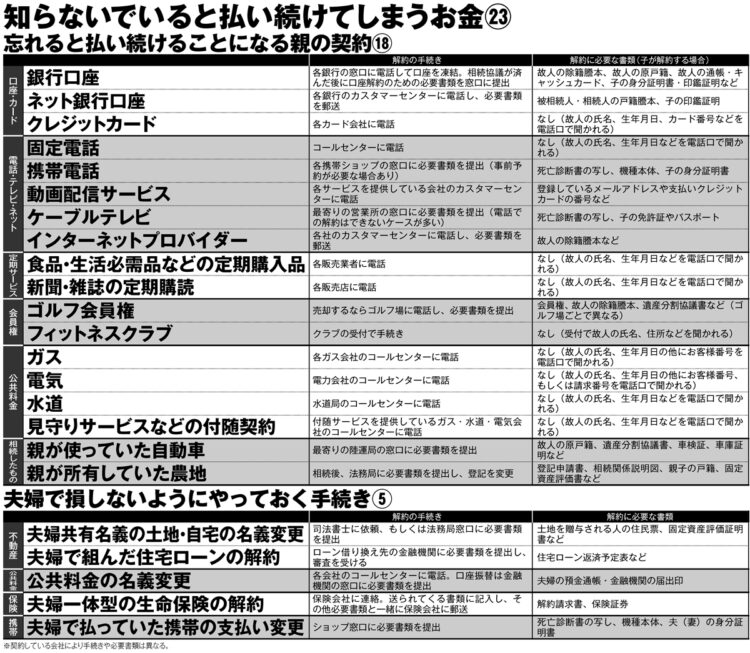

「まず、『夫婦一体型』の保険の場合、契約者の夫が亡くなると、妻の医療保険分まで消失してしまうので注意が必要です。

さらに保険契約の仕方が問題。『契約者=夫、被保険者=夫、受取人=妻』の場合は、夫の死亡保険金には相続税の非課税枠があるので節税になる。しかし『契約者=夫、被保険者=妻、受取人=夫』では保険金は相続財産にならないので、妻の死後、夫の所得税と住民税が高くなることがある。

さらに『契約者=夫、被保険者=妻、受取人=子』の場合は子に贈与税が課せられる。1人500万円までの相続税非課税枠を期待して生命保険を利用するケースは多いですが、契約の仕方次第で非課税枠の対象にならないのです」

夫婦間では、生活支出にも目を向けたい。公共料金の支払いを夫に任せていた場合、夫の死後に銀行口座やクレジットカードを止めると、支払いが滞ってしまい、電気やガスなどを止められてしまいかねない。

妻に先立たれた時には、妻が契約していた健康食品など定期購入契約が見過ごされがちだ。