高齢夫婦無職世帯の家計収支(2019年)

こんなふうに、自分が元気なときに散々お小遣いをあげた子供や嫁から、介護が必要になってからそっぽを向かれてしまっては、目も当てられない。

「入所費用や自宅の修繕費など、最低でも300万円くらいは用意しておいた方がいい。終身保険に入っているなら解約返戻金があると考えられるので、最低でも100万円は持っておくべきです。それもないなら、余分なお金は使わずに、黙々と貯蓄した方がいい」(山口さん)

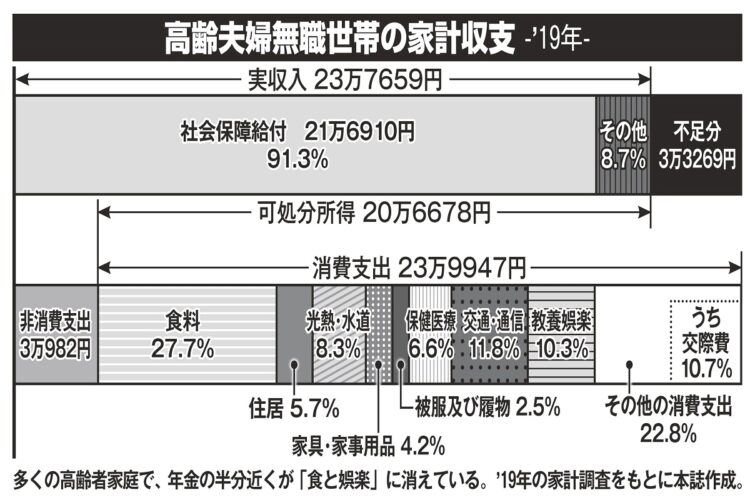

北村さんの計算では、夫が40年間会社勤めをして、年収は平均の600万円と仮定(妻は30才で結婚以来専業主婦)、平均寿命(男性81才、女性87才)まで生きた場合、夫婦が受け取れる年金額は、妻の老齢基礎年金が年間約80万円、夫の老齢基礎年金+老齢厚生年金が年間約212万円。

「これに、妻は夫が亡くなった後に遺族年金が加算されます」(北村さん)

将来受け取れる年金額の目安を知ったうえで、まずは自分が月にどれくらいお金を使えるのか見直そう。

「老後のカウントダウンが始まる55才の時点で、一度収支や人生設計を見直してみてほしい。55才で確認して、10年後の65才で再確認するとなおいいでしょう」(山口さん)

その後の見通しは「100才まで生きる」と仮定すべきだ。ファイナンシャルプランナーの山中伸枝さんがアドバイスする。

「いまの年齢からあと何年生きられるかを計算した『平均余命』に基づくと、現在80才の人の余命は男性でも約9年もある。さらに、現在90才の男性の平均余命は約4年。すでに長生きしている人ほど健康なので、年齢が高ければ高いほど、“長生き率”は上がる傾向にある。そこまで考えると、生涯のキャッシュフローは“100才まで”と仮定して考えておくべきです」

「人生100年時代」は、決して他人事ではないということだ。せっかくの年金、賢く使いこなしたい。

※女性セブン2021年5月6・13日号