一括か分割かで退職金の税金は大きく変わるのは不公平?(イラスト/河南好美)

多くの企業では、社員に65歳までの雇用機会を確保する一方、再雇用などに切り替える60歳のタイミングで「退職金」を支給している。勤続年数の長さに比例して額も大きいため、60代以降の家計を支える柱となる。2018年の「就労条件総合調査」によれば、定年退職する大卒・大学院卒者の平均で1983万円、高卒者(管理・事務・技術職)で1618万円となっている。

『週刊ポストGOLD 2021改訂版 あなたの年金』より、退職金の得する最新常識を紹介していこう。都内のメーカーに勤務する50代男性Aさんはこう話す。

「すでに定年を迎えた先輩からは、『退職金は一括で受け取ったほうが得だぞ』と言われていたのですが、近いうちに制度が変わるかもしれないという話も聞きました。自分が60歳になる頃には一体、どうなっているのか……」

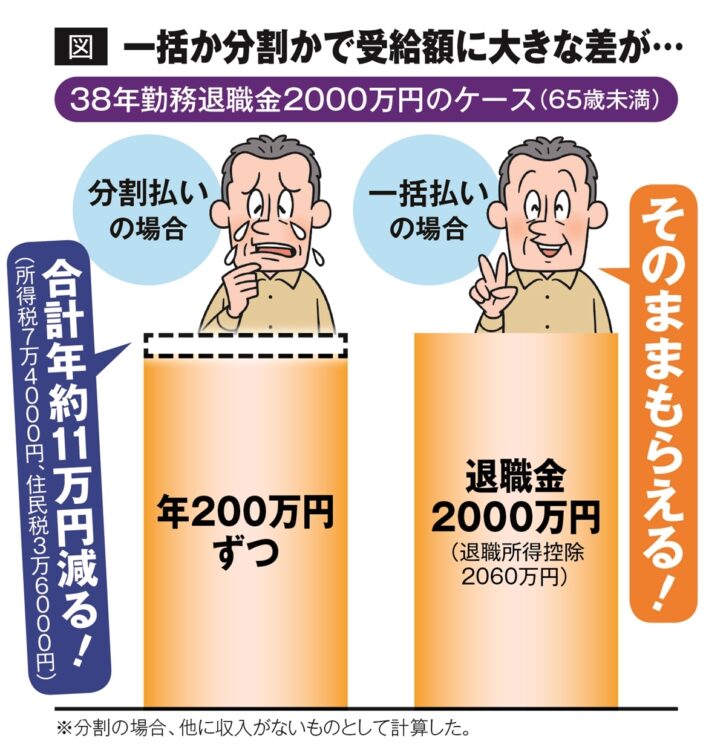

企業によって異なるが、退職金の受け取り方は一時金(一括)か年金(分割)か、あるいはその両方の組み合わせを選べる場合がある。どの受け取り方にするかで、大きく変わるのが「税金の額」だ。

「一時金で受け取る場合、その他の給与などと一緒に税金(所得税・住民税)を計算すると額が非常に大きくなってしまう。そのため退職金単体で『退職所得控除』が受けられるのです」(社会保険労務士・北村庄吾氏)

退職所得控除の計算方法は、勤続年数20年以下なら「40万円×勤続年数」、同20年超なら「800万円+70万円×(勤続年数-20年)」となる。

22歳で大学を卒業し、60歳まで勤めた勤続38年の人の場合、退職所得控除は2060万円。前述した大卒者の平均額の退職金であれば一時金(一括)で受け取ったとしても「税金ゼロ」になるわけだ。