健康保険「任意継続」の制度が変わる(イメージ)

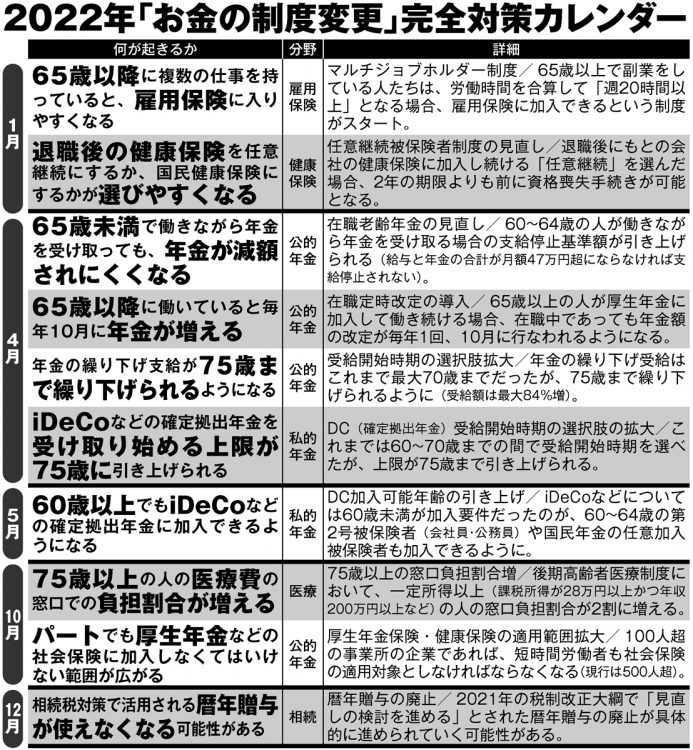

2022年1月からは「健康保険」で、新しい仕組みが導入される。それが、「任意継続被保険者制度」の改正だ。会社を退職した定年後世代は、これにより健康保険料を圧縮できる可能性がある。

そもそも「任意継続」とは、健康保険に加入していた会社員が退職して被保険者資格を喪失した場合に、20日以内に申請するなど一定の要件を満たせば、退職後も2年間、引き続きもとの健康保険に加入できる制度のことを指す。今回の改正内容について、社会保険労務士の北村庄吾氏が解説する。

「これまでは、一度、任意継続を選ぶと2年間はその健康保険に加入し続けなくてはなりませんでしたが、今後は本人が申し出れば翌月からやめられるようになります。それにより、退職後に『1年目は任意継続』で、『2年目は国民健康保険に加入』という選択が可能になる。人によっては保険料負担が軽くなります」

退職後の健康保険の主な選択肢となる「任意継続」と「国民健康保険」では、保険料の計算方法が異なる。

「国民健康保険の場合、『前年の所得額』によって決まります。一方、任意継続の保険料は原則、『資格喪失時(退職時)の標準報酬月額』と『全被保険者の平均の標準報酬月額』の低いほうに保険料率を掛けて決まる。つまり、任意継続のほうは本人の退職時の報酬が全被保険者の平均より多ければ、上限がかかって保険料が安くなるのです」(北村氏)

退職時の給与水準によるが、任意継続を選んだほうが年額10万円程度、保険料が安くなるケースは珍しくない。

「ただし、任意継続を選んだ後に1年間ほとんど収入がなければ、2年目は前年の所得に応じて保険料が決まる国民健康保険のほうが得になる。これまでは、そうした状況でも2年間は任意継続をやめられなかったのが、本人の申し出によりやめられるようになるわけです」(北村氏)

どちらが安いか比較したい場合、自治体ホームページに国民健康保険の試算ページがあるので、そこで試算するといいという。

※週刊ポスト2022年1月1・7日号

2022年「お金の制度変更」完全対策カレンダー