豊かに暮らすためのお金とどう向き合うか(イメージ。Getty Images)

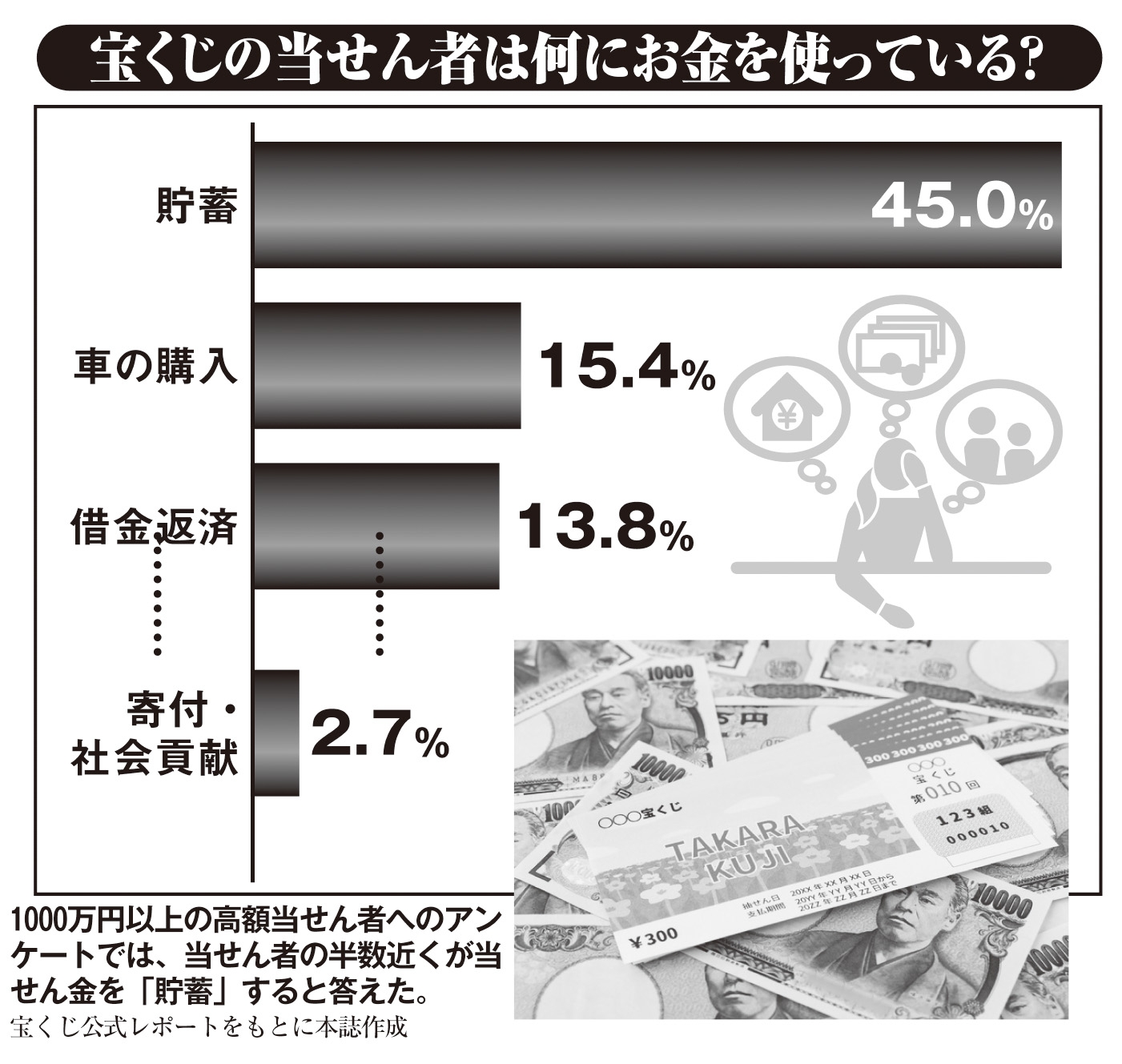

ある日突然、大金を手にしたらどうするか──。あぶく銭をパーッと使ってしまう人もいれば、将来の備えとして貯蓄に回す人もいるだろう。たとえば、宝くじ当せん者レポートでは、1000万円以上の高額当せん者のうちもっとも多い45%が、当せん金の使い道は「貯蓄」としている。その後は「車」(15.4%)、「土地・住宅の改築や購入」(15.2%)、「借入金の返済」(13.8%)と続く。

宝くじの当せん者は何にお金を使っている?

老後不安もあって日本人の貯蓄傾向は年々高まっており、2020年の総務省の家計調査報告を見ると、世帯主の貯蓄額の平均は1791万円。これが60代、70代になると2000万円を超えてくる。

さらに、日本人の個人金融資産残高の合計は現在、1999.8兆円で、過去最高額を更新している。だが、ひたすら貯め続けたところで、「生き金」とは言い難い。40代で2億円の資産を築いた個人投資家で『攻めの節約』の著者である生方正さんが言う。

「もちろん、通帳の数字が増えていくのが楽しくて仕方ないという人もいるでしょう。しかし、仮に2億円貯めることができたとしても、それを使わずに亡くなってしまったら、残された人は喜ぶどころか、相続争いで疲弊する可能性もあり、そうなると、その大金は“死に金”です。しかも、相続人は決して安くない相続税を支払うことになる。

それなら、元気なうちに子供と旅行に行ったり、孫の留学費用を支援したり、記念日に高級レストランで食事したりと、有効な使い方があったはずです。お金を使って豊かな経験や思い出を手に入れる方が、通帳の数字を増やすことより、よっぽど有意義です」(生方さん)

1億円分の一万円札を積み上げると、高さは約1mになる。使わなければ、ただのジャマな紙のかたまりだ。