生前贈与の「持ち戻し期間」が変わる

いわば政府公認の非課税の“抜け道”だが、「あまりに得が大きいので、相続時精算課税を選ぶ人が多くなったところで、非課税枠が削られるなどの制度変更があるのではと勘ぐりたくなる」(木下氏)ともみられている。

重要なのは、暦年課税と相続時精算課税のどちらを選ぶと得かは、贈与する相手やタイミングで変わってくる点だ。木下氏が語る。

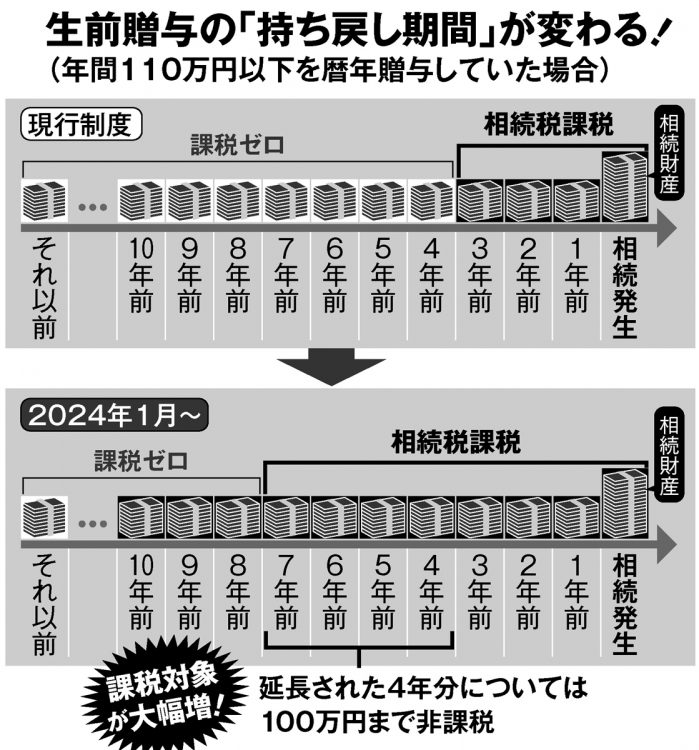

「暦年贈与の持ち戻し期間の7年への延長は、親から子など、親の相続で財産を取得する人(多くは法定相続人)への贈与が対象です。祖父の相続で何も取得しない人(多くのケースは孫)へ贈与する場合は適用されない。その場合は暦年贈与を選んでかまわないでしょう。

また、いったん相続時精算課税を選ぶと、年110万円を超えた贈与のたびに申告が必要で、暦年贈与には変更できません。高齢の方でこの先贈与できる年数が多くないという前提なら相続時精算課税の選択でいいでしょうが、比較的若く元気なうちから贈与を始めて長く続けたいという人なら、暦年贈与の選択もあると思います」

制度を活用して節税する方法は数多くある。「余計な税金をビタ一文払いたくない」という気持ちを強く持って知恵を絞ることこそが、これからの大増税時代を生き残るためには必要なのだ。

※週刊ポスト2023年1月13・20日号