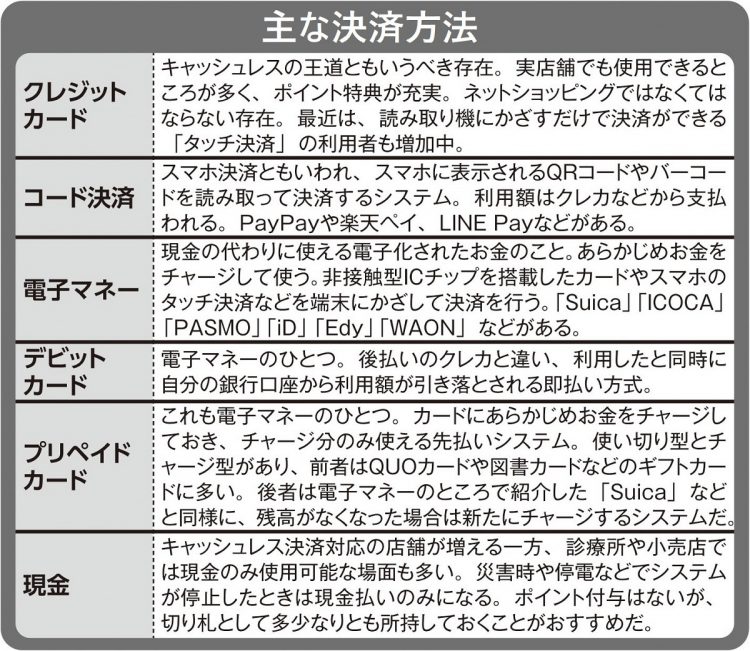

クレジットカード、コード決済…他、主な決済方法の特徴

クレカの持ちすぎでブラックリストに!?

「複数のクレカがあれば、いざというときに安心」と思うかもしれないが、「その考えは危険」と岩田さんは言う。

「特に前出のともこさんのように短期間で5枚以上のクレカを一気に作った人は、ブラックリストにのる可能性があるんです。ブラックリストというと『支払い延滞者』が対象と思いがちですが、実は短期間に複数枚作った人も対象になります。

というのも、住所や職歴、借金の有無、クレカの使用状況は、個人信用情報機関で記録されており、すべてのカード会社で参照可能です。そのため、半年以内に5枚以上のクレカを申し込むと、『他社で審査が通らなかった人』『お金で困っている人』などとカード会社に判断され、審査が通りにくくなるとされています」(岩田さん・以下同)

さらにクレカにはショッピング枠(買い物利用の上限額)と、キャッシング枠(借入金の上限額)が決まっているが、金融機関によってはキャッシング付きのクレカを所持しているだけで「キャッシングを利用している」とみなされ、ローンの査定に響くこともあるという。

「特に住宅ローンはクレカ保有数もチェックするので、多数所持者はローンが組めなくなる可能性があるんです」

複数持ちで不正利用を見逃すことも

知らないうちに第三者にクレカを悪用され、身に覚えのない請求書を受け取るケースが社会問題となっているが、クレカの多数所持者は、この被害にも遭いやすいという。

「高額の不正取引ならすぐに気がつきますが、問題は毎月数百円単位で不正利用されるケースです。いまはペーパーレス化が進み、利用明細をネットで確認することが増えましたから、少額の不正利用は気づきにくい。ましてやふだん利用していないクレカの明細は見ないことが多いので、気づいたときには……ということもあるんです」

あらゆるリスクを回避するためにも、クレカの整理は不可欠。自分に必要なカードをしっかり見極めて、不要なクレカがあるなら今のうちに整理しておきたい。

※女性セブン2023年3月2・9日号