では、元利均等返済における返済額の内訳を見てみましょう。元本3000万円で35年払い、金利0.5%(一般的な変動金利の水準)の前提で計算してみます。ここでは金利支払額のイメージをつかみやすくするために、35年間、金利が一定だと仮定します。

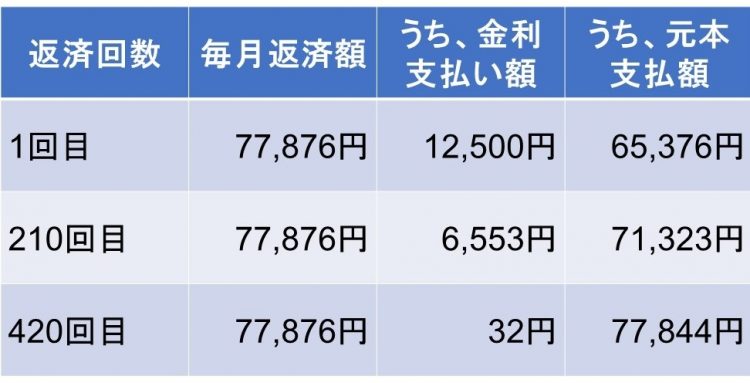

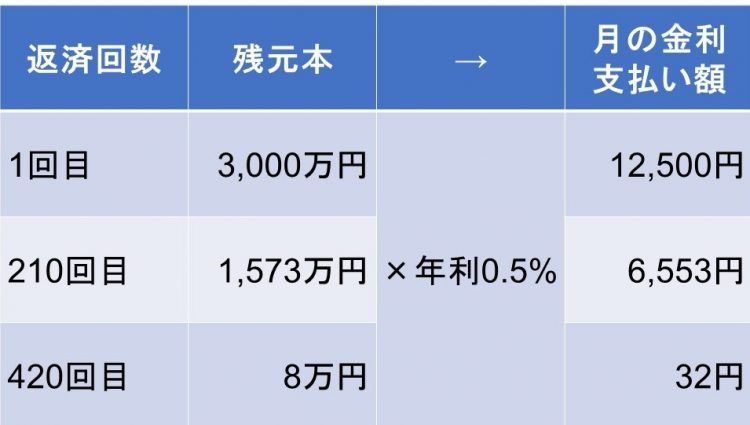

元利均等払いで元本3000万円で35年払い、金利0.5%の場合(金利は一定と仮定)

毎月返済額7万7876円のうち、初回の金利は1万2500円を占めます。それが徐々に減っていき、210回目では6553円、最終回はなんと32円と微々たるものになります。

このようになる理由はシンプルです。毎月元本を返済していくため、残りの元本がドンドン減っていくからです。金利は残りの元本に対して発生しますので、残りの元本が少ない返済の後期では発生する金利も非常に少なくなるのです。

返済後半の金利支払額は少なくなる

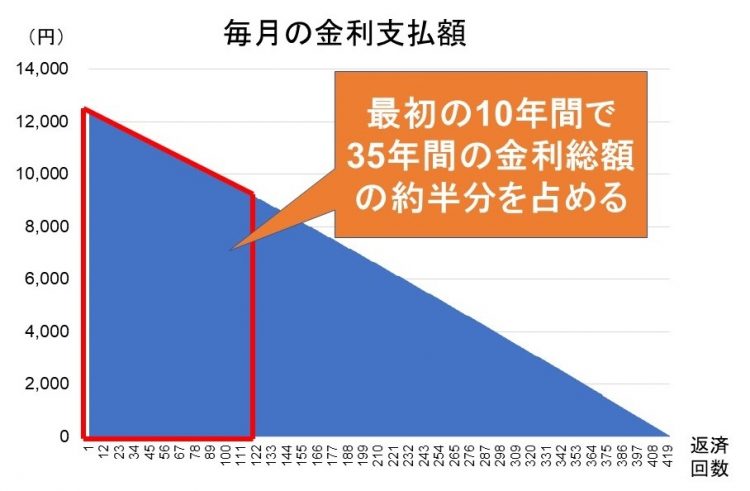

金利の支払いは返済の初期が勝負

返済の後期になるほど金利の支払いが少なくなると述べましたが、裏を返せば返済の初期は金利負担が重いということです。では、どれぐらい重いのでしょうか?

先ほどの前提をもとに、毎月の金利支払額をグラフにしてみました。きれいな三角形です。最初の10年間で支払う金利の合計額を計算すると130万円となります。35年間では総額270万円です。つまり、最初の10年分の金利総額が35年分の約半分となる48%を占めるのです。

元利均等返済だと、金利支払額は徐々に小さくなっていく