「お金の管理ができる」とはどんな状態を指すか

相談にいらっしゃる方は「お金の管理ができるようになりたい」と言います。お金の管理ができる状態とは、将来必要なお金を準備する仕組みができていることと筆者は考えます。その仕組みを作るには、次の4つについて把握する必要があります。

目標金額:いつまでにいくら貯める必要があるのか

現状把握:今どのくらい貯められているか

貯蓄計画:今後いくらずつ積立すれば達成できるか

収支管理:貯めるお金は二人でどう捻出するか

どんな家計管理方法であっても、この4つについて夫婦で話せていて、仕組みづくりができていればよいのです。どの共働き夫婦にも合う方法はないため、自分たちに合う方法を試して、二人とも心地よいやり方を探ってみてください。

では、先ほどの4つの悩みについて、それぞれ回答していきましょう。

お悩み【1】「夫(妻)がどれだけ貯めているのかわからず不安」

夫婦どちらかで相談に来る際に多い悩みで、夫(妻)に訊いてもどのくらい貯めているか教えてくれず教育費の貯蓄計画を立てられない、と困っているケースです。

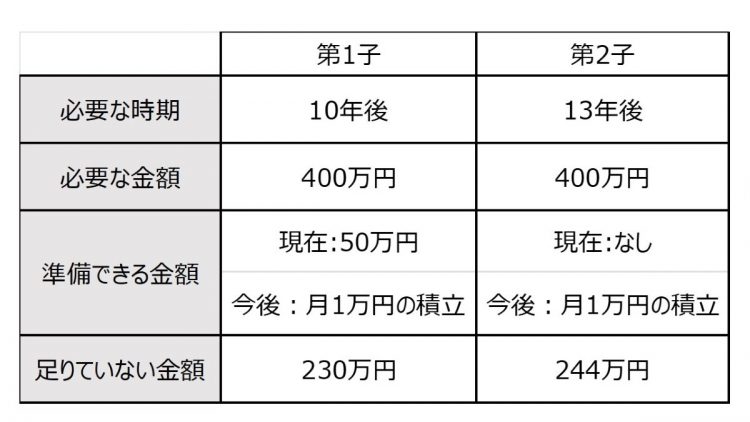

この場合、具体的に「○年後の大学入学までに×万円必要だけど、自分一人では作れない。一緒に計画をたてて実行してほしい」と直球で伝えるのが、一番効果的と考えます。その際、下の図のような貯蓄計画表を提示して相談すると伝わりやすいです。

貯蓄計画表の例

この貯蓄計画表は、あくまで話し合いのたたき台として提示して、二人にとって納得のいく計画を話し合いましょう。積み立て計画ができたら、必ず実行できるように教育費専用口座を作り、毎月必ず二人でお金を入れる仕組みをつくってください。ネット銀行の「自動定額積立」や「他行への自動振込」サービスを活用するのがおすすめです。