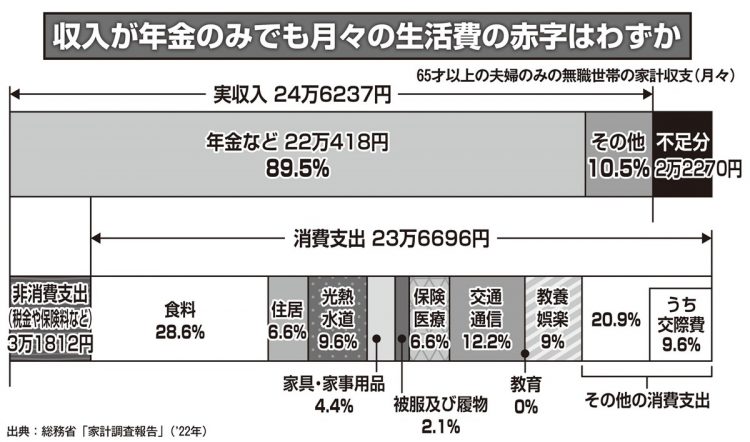

65才以上の夫婦のみの無職世帯の家計収支(月々)

年金繰り下げ受給なら受給額は1.42倍に

年金の「繰り下げ受給」を利用すればさらに5年早い“70才リタイア”も充分可能だ。マネーコンサルタントの頼藤太希さんが解説する。

「国税庁『民間給与実態統計調査令和3年分』で年齢階層別の平均給与額をみると、70才以上の男性は369万円、女性は210万円。ふたりの収入を合算すれば完全にリタイアする70才までは給与収入だけで充分暮らしていけるでしょう。

70才までは年金に手をつけず、受給開始時期を繰り下げておけば、ひと月に支給される金額は月22万円から約31万円と1.42倍に増える。税金などを引いても手取りは28万円ほど残ります」

年を重ねてからの出費の中で大きな懸念は介護・医療費だが、それも年金と貯蓄で賄えると頼藤さんは続ける。

「厚生労働省のデータでは、1人あたりの医療費の目安は65才からの25年間で182万円。介護期間を平均の5年1か月とすると、その費用は約580万円とされています。70代のふたり以上世帯の貯蓄の中央値が800万円であることを考えると、70才まで働き続け、かつ70才まで年金を繰り下げていた夫婦なら、老後の生活はおおむね問題ないと言えます。

また、働くことで社会とのつながりを感じられて、健康寿命が延びるというデータもある。心身に負担が生じない限り、無理にリタイアする必要はまったくありません」(頼藤さん)