「60歳繰り上げ受給」で受け取り額はどうなるか

「セーフティネット」がなくなる

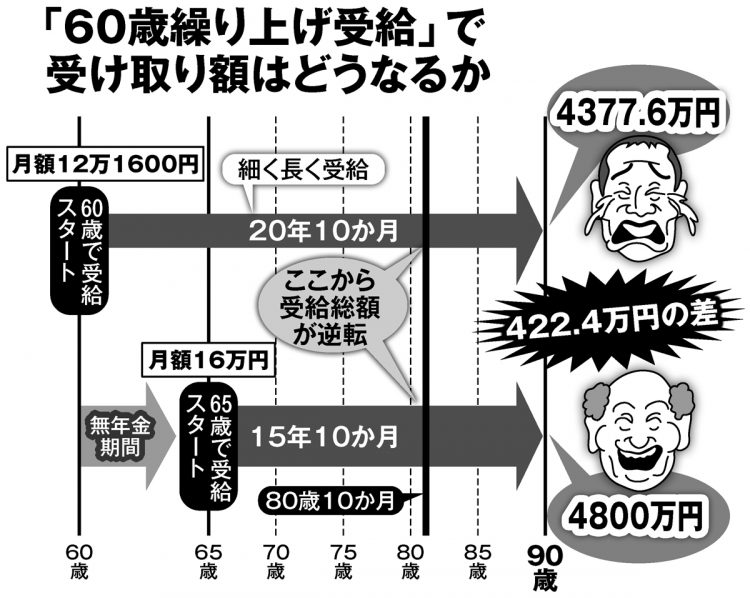

別掲図は、65歳から月額16万円の厚生年金を受給できる人が、「60歳繰り上げ」を選択したケースと繰り上げを選ばなかったケースで受給総額を比較したものだ。損益分岐点は「80歳10か月」だが、90歳まで生きた場合、総額に約422万円もの差がつく。

現在、日本人男性の平均寿命は81.05歳、女性は87.09歳(令和4年簡易生命表)だ。男性の場合、平均寿命まで生きれば65歳受給でも60歳受給でも年金総額はほとんど変わらないともいえるが、繰り上げ受給の損失リスクは“長生き”だけではない。

繰り上げを選んだことで、様々な公的なセーフティネットが利用できなくなるマイナス面がある。

「年金の繰り上げを請求した段階で、年齢は65歳未満でも制度上は65歳になったものと見なされます。そうすると、国民年金に加入していた夫が繰り上げして死亡した場合、妻は寡婦年金を受け取れません。

また、事後重症の障害年金【※注】ももらえなくなります。そのうえ、いったん年金受給を開始すると年金額を増やせる国民年金の任意加入や保険料追納もできなくなります」

【※注/障害年金を受け取るには初診日から1年6か月後の「障害認定日」に法令に定める障害の状態である必要があるが、それに該当しなかった人でも、その後、病状が悪化し、法令の定める状態になった時「事後重症の障害年金」を受け取れるようになる】

それだけではない。再雇用サラリーマンにとって見落とせないのは失業手当との関係性だろう。