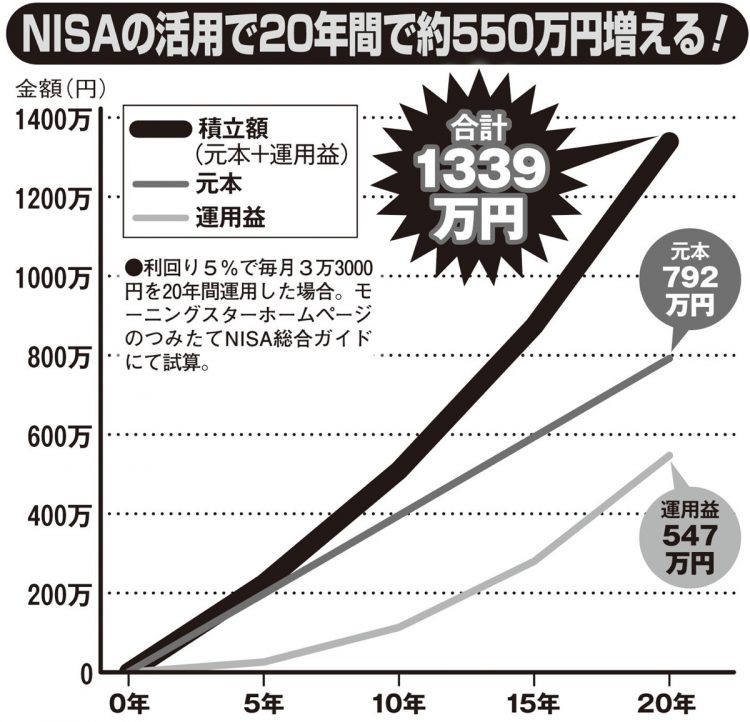

つみたてNISAで毎月3万3000円を20年間運用したらどうなるかシミュレーション(利回り5%想定)

一方のiDeCoには運用益が非課税になるだけでなく、毎月の掛け金を払うときと受け取るときに掛け金が「全額所得控除」になるなど「3つの節税メリット」があるのがポイントだ。

ただし、iDeCoは60才までお金を引き出すことができない。だが、これは決してデメリットではない。

「よく“60才にならないと引き出せないなら若いうちに加入しないと意味がない”と言われますが、必ずしもそうではありません。

60才を過ぎて加入しても、働いているなら節税メリットがあります。それに、仮に60才から65才までの5年間しか積み立てられなかったとしても、毎月の上限である2万3000円を5年間積み立てた元金138万円を年率3%で運用できれば、75才まで置いておくと総額約200万円になる。ただ放っておくだけで62万円も増える資産運用の方法は、iDeCoのほかにはなかなかないでしょう」

ただし、これには厚生年金などに加入していることが条件になる。余裕があれば、加入にも受け取りにも年齢制限のないNISAと組み合わせて運用するのがベストだ。65才から始めたとしても、女性の平均寿命の87才までは22年もある。

それでも、やっぱり投資はハードルが高いと思うなら、資産運用の第一歩として「個人向け国債」を買う手もある。NISAやiDeCoと比べればリターンは小さいが、10年満期で1年保有すればいつでも解約することができる。

「定年してから老後資金づくりを始めても遅すぎる」という間違った思い込みを捨てて、今日から始めてほしい。

次のページ:iDeCoで投資信託を選ぶべき理由