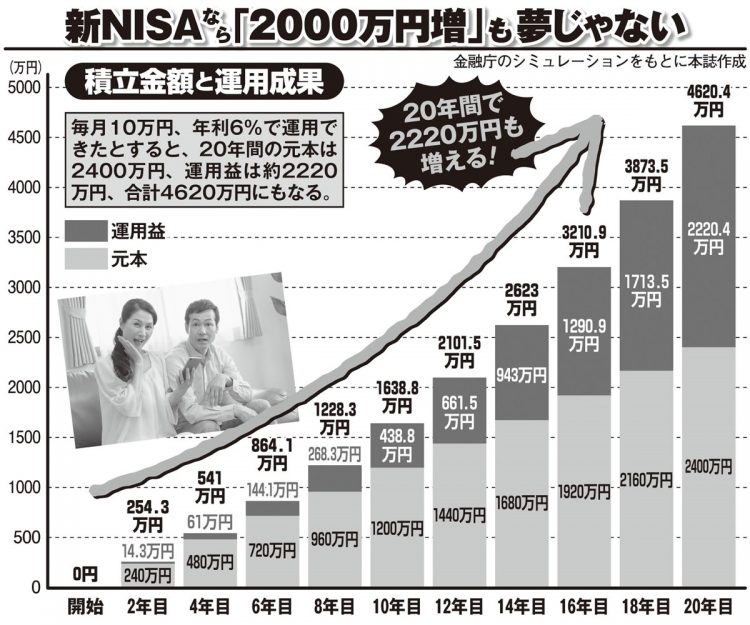

毎月10万円、年利6%で20年間積立運用した場合のシミュレーション

成長投資枠を活用する際の注意点

初心者なら、まずは「つみたて投資枠」で、毎月少しずつ積み立てていくのが大原則。毎月少額ずつ、投資信託でコツコツ長期で積み立てていくことで、リスクを下げながら利益を再投資でき“複利”に近い効果も見込める。その上で、余裕が出てきたら「成長投資枠」の活用を考えてもいい。

「配当金を増やし続けているものだけを集めた『連続増配株ETF(上場投資信託)』や『高配当株ETF』など、つみたて投資枠では買えない商品のほか、個別株にチャレンジしてみるのもいいでしょう。その際は、【1】一時の流行ではなく10年、20年後も必要な企業だと思うか、【2】『売上高』『営業利益』が順調に伸びているか、【3】テレビやSNS、広告、親や子供など異なる世代との会話など身の回りでよく見かけるかどうか、を基準に、“この企業にならお金を預けてもいい”と思えるものを選びましょう」(頼藤さん)

その際、つみたて投資枠とのバランスも重要だ。「リスクの低いものはつみたて投資枠で、リスクの高いものは成長投資枠で運用」が正解とは限らない。ファイナンシャルプランナーの松岡賢治さんが語る。

「つみたて投資枠で株式に投資する投資信託など、ある程度リスクのあるものを買ったら、成長投資枠ではむしろ債券などを組み込んだ低リスクの『バランス型』を買って、文字通りバランスを取りましょう。

個別株を始めるときも、まずは日本を代表する企業に少額を投じてみるのが定石。いずれも、買ったら長期で持ち続けることが大切です」(松岡さん)

すでに株主優待などで個別株などを持っているなら、新NISA口座で“再投資”する手もある。

「個別株は運用益に課税されるので、一度売ってお金にし、新NISA口座の成長投資枠で買い直す。そうすれば、個別株も非課税で運用を続けることができます」(横山さん)

もちろん、投資である以上リスクはゼロではない。ファイナンシャルプランナーの風呂内亜矢さんが言い添える。

「“新NISAを始めさえすれば、無条件で絶対に儲かる”という思い込みは極端です。やりようによっては損する可能性もゼロではないということを忘れずに、広い視野を持って検討してください」

※女性セブン2023年12月14日号