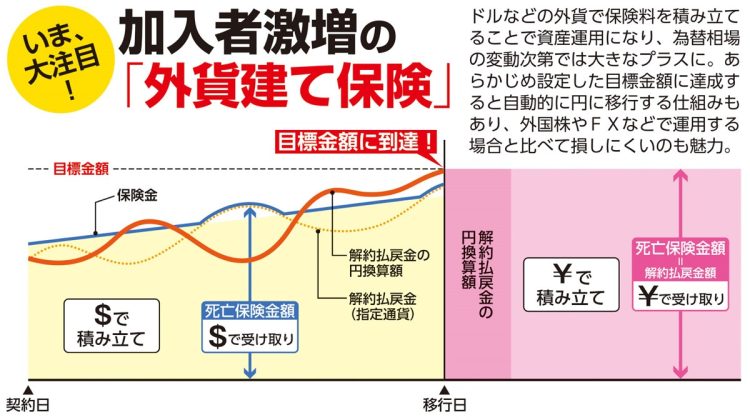

外貨建て保険の保険料と解約返戻金の相関を図解

持ち続けていれば「元本割れ」リスクを減らせる

外貨建て保険は保険金も外貨で支払われることが多いため、受け取るときに加入時よりも円高になっていれば、日本円に戻すと目減りしてしまう「為替リスク」はゼロではない。 だがそのリスクさえも、保険ならではの“回避術”がある。

中には「払った保険料の105%」など、目標金額を「ターゲット設定」しておくことで、その金額を達成したら自動的に日本円に両替して利益確定できる商品もある。ターゲットは5%刻みで、105~110%ほどを目標値として運用している加入者が多い。

目標到達後は円建ての一時払い終身保険として運用を続けることもできるほか、利益が確定した外貨で持ち続けることも可能。ターゲットを日本円で設定すれば、金利は低くなるが、元本割れリスクは格段に減る。

いわば、日本円による積立型保険と外貨による資産運用の“二階建て”になっているのだ。ファイナンシャルプランナーの松浦健二さんが解説する。

「もっとも有利なのは“円高のときに加入して円安のときに受け取る”こと。いまは1ドル=150円近いので、150万円でざっと1万ドルになります。外貨建ての利率を考えると10年で1.5倍ほどになるので、10年後に1万5000ドルとすれば、そのとき仮に1ドル=100円まで円高になっていてもプラスマイナスゼロでしょう。

これを超えて円高になってしまったら、また円安になるまで外貨で持ち続けておくのが得策です」

※女性セブン2024年1月4・11日号