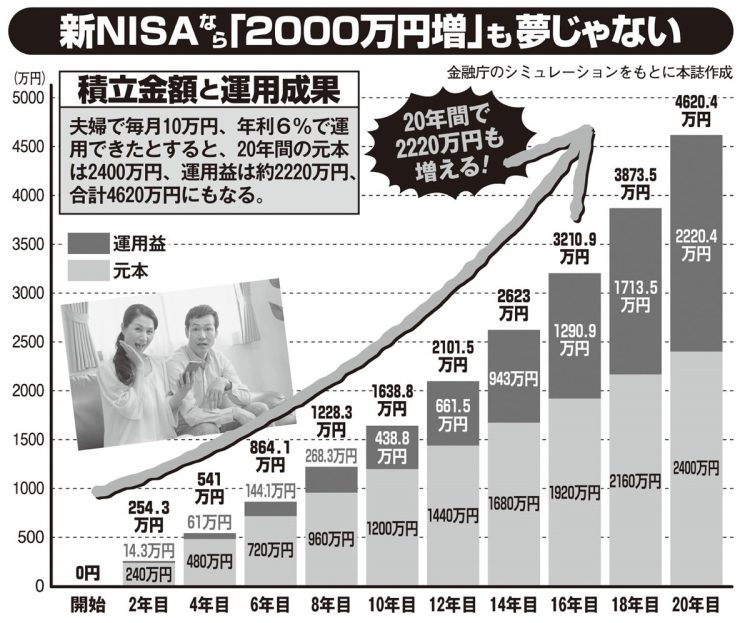

新NISA積立運用のシミュレーション

65才以降は運用リスクをなくして“生きる上でのリスク”に備える

一方、ファイナンシャルプランナーの松岡賢治さんは70才時点で1億円になっているなら、取り崩さないことがかえってリスクになる可能性があると話す。

「S&P500もオルカン(eMAXIS Slim 全世界株式、オール・カントリー)も、増えやすい一方で、値下がりリスクがないわけでは決してなく、年間40%下がる可能性もあります。

お金がそこまで増えているのなら、いつまでもリスクにさらしておくのはやめて、全部現金化したり、元本保証がある『個人向け国債』などに切り替えておく方がいいでしょう。65才以降は医療費や家の修繕費用などで現金が必要になる機会も増えるので、運用リスクはできるだけなくし“生きる上でのリスク”に備えることをおすすめします」(松岡さん・以下同)

松岡さんは、新NISAでつくった1億円は全額現預金にしておき、その分、公的年金を繰り下げて受給額を増やすことをすすめる。

「年金は新NISAとは違ってノーリスクで、給付額も確定しています。運用したお金を取り崩して生活を賄い、その分年金を繰り下げれば、受給額は1か月あたり0.7%、年間で8.4%増えます。75才まで繰り下げれば受給額は184%にもなる。

65才以降はあまりお金儲けしようとはせず、なるべく年金を繰り下げるためにどうすべきか考える方がいいでしょう」

次のページ:新NISAの資産を使い切れなければ「相続税」の対象に