「新NISA口座」の相続税、どうやって計算するか

新NISAの資産を使い切れなければ「相続税」の対象に

もし、新NISAで増やした資産を使い切れないまま亡くなってしまったらどうなるか。当然、そのお金は子供や孫の「相続財産」となるが、相続税は新NISA口座のお金や預貯金、不動産などすべての財産の総額で決まる。ファイナンシャルプランナーの横川由理さんが指摘する。

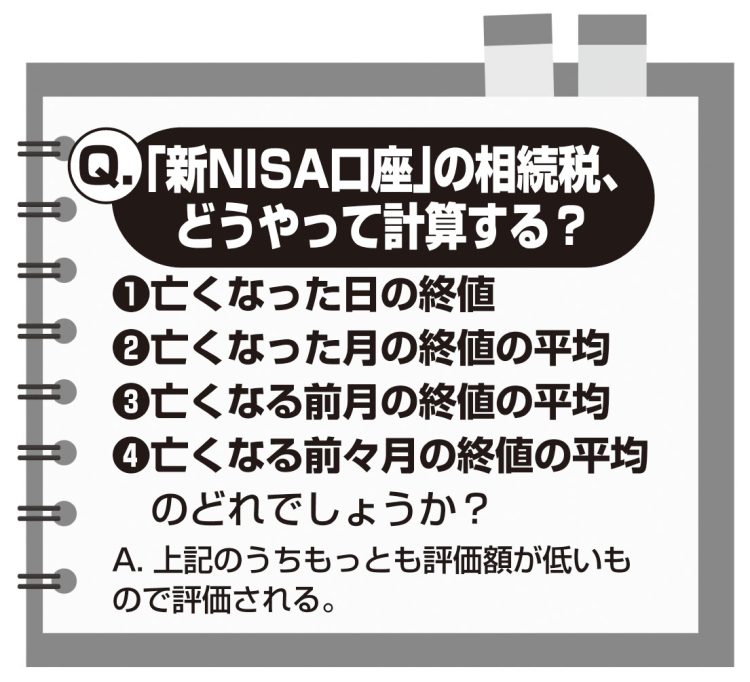

「親や祖父母が死亡した場合、株式の評価は【1】死亡日の終値、【2】死亡月の終値の平均、【3】死亡前月の終値の平均、【4】死亡前々月の終値の平均のうち、もっとも安い値段で評価され、相続財産に加算されます。証券会社に相続手続きを依頼すれば計算してくれます」(横川さん・以下同)

相続時は、新NISA口座から課税口座に移し、それをさらに相続人の課税口座に移す必要がある。

「親のNISA口座から子供のNISA口座に直接移すことはできないので、相続したお金を新NISA口座で運用したければ、一度課税口座で売却して、買い直す必要があります」

日経平均はバブル超えの高値を記録し、今後も世界的な株高はまだまだ続くとみる専門家も少なくない。もしかしたら、あなたから相続したお金が子供や孫の手元でも増え続けるかもしれないのだ。

「節約して浮かせたお金を投資に回せば、思っている以上に増えるでしょう。少なくとも“10年で倍”なら、夢ではないはずです」(鈴木さん)

自分と家族の将来のため、できることはまだまだありそうだ。

(第1回から読む)

※女性セブン2024年3月28日号