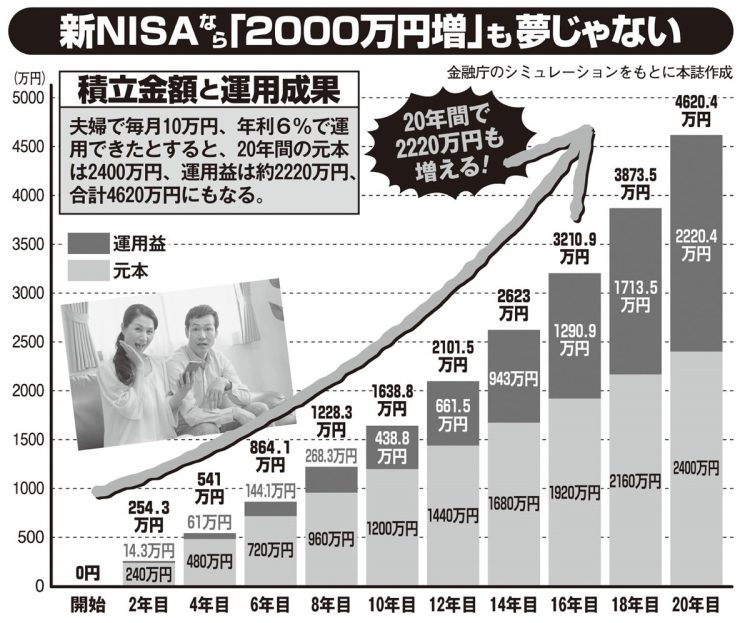

新NISA積立運用のシミュレーション(女性セブン2024年3月28日号より)

新NISAでの運用は、欲をかかないことがいちばん大切

最初に口座を開設して商品を選び、毎月積み立てる金額を決めさえすれば、あとは“ほったらかし”がベストということ。面倒なのは、はじめの一歩だけなのだ。

「金融機関を手数料の安さで選ぶなら、ネット証券は安い傾向があります。楽天証券やSBI証券といった“二大巨頭”などをチェックしてみてください。

配分割合を設定する手間を省きたい人は『バランス型』の投資信託を選ぶ手もあります。日本株、外国株、日本の債券、外国の債券の4つの資産に25%ずつ投資できる『4資産均等型』がおすすめです。

私自身は従来のつみたてNISAのときから運用を続けており、売らずに長期で積み立て続けて、年率3%前後での運用をめざしています。

成長投資枠も使っていますが、利益を得るためというより、主に株主優待目当て。食品や外食チェーンのクーポンがもらえれば家計の足しになりますし、企業からプレゼントをもらうような感覚で投資できるのが楽しい。

自分の好きなものを扱っている企業や、自分が興味を持った企業の株を、応援するつもりで買ってみるのもいいでしょう。先日は、肥満薬を開発して話題になった海外の製薬会社の株を買ってみました。

新NISAの枠は、つみたて投資枠と成長投資枠を合わせて年間360万円が上限。使い切るのはとても無理なので“ボーナスが出たら株でも買ってみよう”というくらいの気持ちでやってみるのがいいのではないでしょうか。

新NISAでの運用は、欲をかかないことがいちばん大切です」

【プロフィール】

飯村久美(いいむら・くみ)/ファイナンシャルプランナー。金融機関在籍中にFPの資格を取得し、その後“ママFP”としてメディア出演多数。『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』など、著書多数。

※女性セブン2024年4月11日号