人生100年時代といわれる昨今、老後も適切な資産運用を続けていくことが求められる(写真:イメージマート)

新NISA(少額投資非課税制度)が今年1月から始まり、非課税枠が広がったことで投資をしやすくなったという人は多いだろう。では、50代や60代といった世代は、新NISAをどのように活用すればよいか。著書『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』が話題で、YouTubeチャンネル「BANK ACADEMY」を運営する小林亮平氏が解説する。

* * *

「新NISAを50代、60代から始めるのは、年齢的にやめた方がいいでしょうか?」という質問をよくいただきますが、50~60代からでもけっして遅くはありません。

50~60代の方は若い人に比べ、どうしても運用期間が短くなってしまいますが、それでも新NISAに興味があれば少額から始めてみるのはアリでしょう。今は人生100年時代とも言いますし、思いのほか運用を長く続けられるかもしれません。

また50~60代の人が今から新NISAを始めるその他のメリットは、定年退職して受け取った退職金を資産運用に回す際、失敗しないための経験を積める点も非常に大きいです。

退職金を受け取ると、銀行や証券会社などの金融機関から、資産運用の案内が届くことがあります。ただ、自分であまり調べずに、金融機関任せで運用してしまったことによる損失や後悔の声を多く聞くのが実情です。退職金の運用で失敗しないためにも、50~60代からでも新NISAで少しずつ投資の経験を積んでおくのは大事でしょう。

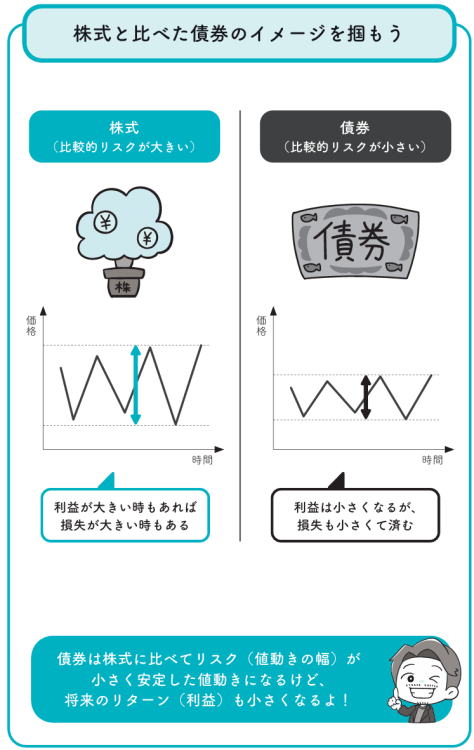

全世界株式か米国株式のインデックスファンド、安定志向なら債券も

50~60代の方が新NISAで商品を選ぶ際、まだ運用期間がしばらくは取れると考える方なら、人気の全世界株式もしくは米国株式のインデックスファンドでいいでしょう。

ただ、年齢を考えてもう少し安定的に運用していきたいなら、債券が含まれた投資信託を検討するのがいいと思います。債券とは、国や会社などが、投資家からお金を借りるために発行する証券で、基本的には株式より比較的値動きが小さいローリスク・ローリターンの金融商品だと思ってください。

リスクというと危険性のような意味合いで捉えがちですが、投資の世界では、得られるリターン(利益)の振れ幅のことを指します。

そのため、50~60代の方で安定的に運用していきたいなら、新NISAでローリスク・ローリターンとなる債券重視の投資信託を選ぶのはアリだと思います。ただその場合、将来的なリターンはどうしても限られてしまうことも、あわせて知っておくといいでしょう。

株式と債券の違い