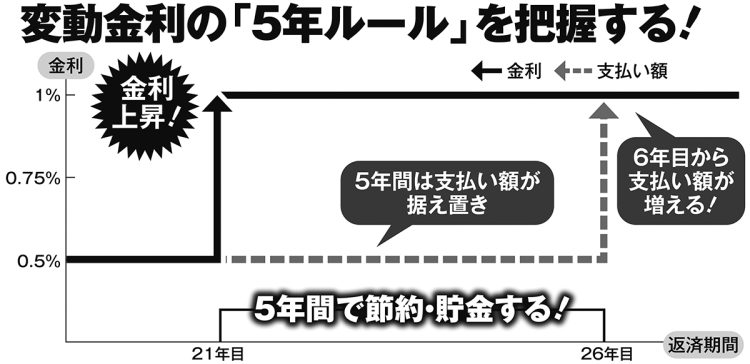

変動金利の「5年ルール」を把握する

優遇幅は最初にローンを組む際の審査時に決定

その上で金利の「優遇幅」の仕組みも知っておきたい。住宅ローン変動金利(適用金利)は、各行が定める「基準金利」から、顧客の支払い能力などに応じて変わる「優遇幅(引き下げ幅)」を差し引いて決定する。

「優遇幅は最初にローンを組む際の審査時に決定されて、その後は変わりません。優遇幅が少なくローンを組んだ人では現在の金利上昇に伴って変動金利が1%を超えている人もいるでしょう。優遇幅は半年に一度金融機関から送られてくる返済予定表に記載されています。ネット銀行ならスマホなどから随時チェックできます」(塩澤氏)

優遇幅が少なく、このまま金利上昇が続くと想定した場合、資産防衛のひとつの選択肢となるのが「固定金利への切り替え」だ。塩澤氏が続ける。

「現状の住宅ローンが変動金利で、同じ銀行が用意する固定金利との差が0.7%以下の場合、金利上昇リスクがどうしても嫌なら固定への切り替えを検討してもいいでしょう。例えば、現在の変動金利が1.5%で、固定金利が2.0%程度であれば金利上昇に備えて固定に切り替えることもひとつの手です」

反対に0.7%以上の差があるなら切り替えは時期尚早だという。塩澤氏は定年退職前後なら銀行を変えて住宅ローンを「借り換える」より、同じ銀行で「切り替える」ほうが良いと言う。

「借り換えには審査があり、安定収入がある人でないと通りません。退職間近の人は審査に通らない可能性があるため、固定金利へは同じ銀行内で切り替えるのが現実的です。なお、金利上昇でどの程度返済が増えるかは、残っている元金次第。返済がだいぶ進んでいる場合、変動金利で逃げ切る戦略もありです。まずは、今現在の元金をちゃんと把握することです」

* * *

マネーポストWEBの関連記事《定年後の「住宅ローン破産」を防ぐ、金利上昇局面の防衛術 残債・金利ごとの返済月額の変動、変動金利の「5年ルール」を図解…返済で行き詰まらないために出来ること》では、繰り上げ返済の罠、住み替えの注意点、ローン元金ごとの目標貯金額などについて解説している。

※週刊ポスト2025年5月2日号