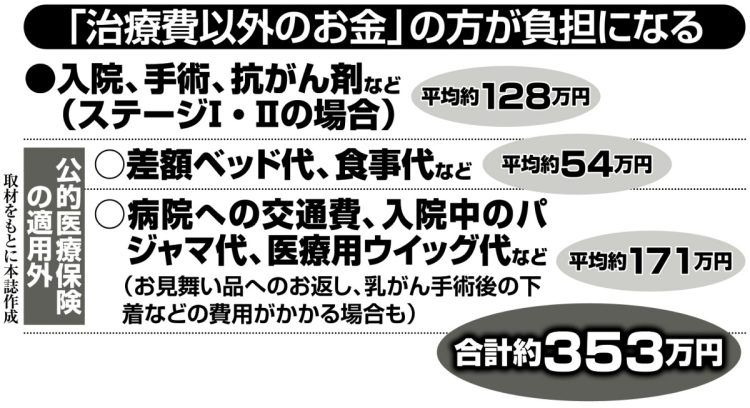

「治療費以外のお金」の方が負担になる

だが、がんで入院する際にかかるのは、治療に直結する費用だけではない。むしろ食事代や差額ベッド代などの保険対象外の費用や、治療後の医療用ウイッグなどの方が負担になり、すべて合わせると353万円(ステージIII・IVの場合は合計約491万円)で、高額療養費の限度額との差額は232万7600円だ。

この差額は治療期間によっても異なるが、高額になった場合に申請すればもらえるお金は高額療養費以外にもある。ファイナンシャルプランナーの黒田尚子さんは、まずは傷病手当金を受け取るべきだと話す。

「会社員や公務員なら、一定の条件を満たせば、それまでの給与の3分の2を通算で1年6か月まで受け取ることができます」

ウイッグ代などは自治体から補助が出る地域もあるので確認しておこう。民間の「がん保険」で備える手もある。がんと診断されたときに100万円の一時金がもらえる保険なら、月5000円ほどの保険料で加入できる場合が多い。

「傷病手当金だけでは、治療にかかるお金と入院中の収入減少をカバーするのは難しい。『就業不能保険』は、180日や60日などの免責期間が設けられており、保険料も月1700~2500円程度と比較的手頃。ただし新規加入は55才頃までとしている保険会社が多いので、必要だと感じたら早めに備えましょう」(黒田さん)

次のページ:血管系疾患は「リハビリ」が長引く