高市政権の「食料品の消費税率ゼロ」が増税への布石になるカラクリとは(時事通信フォト)

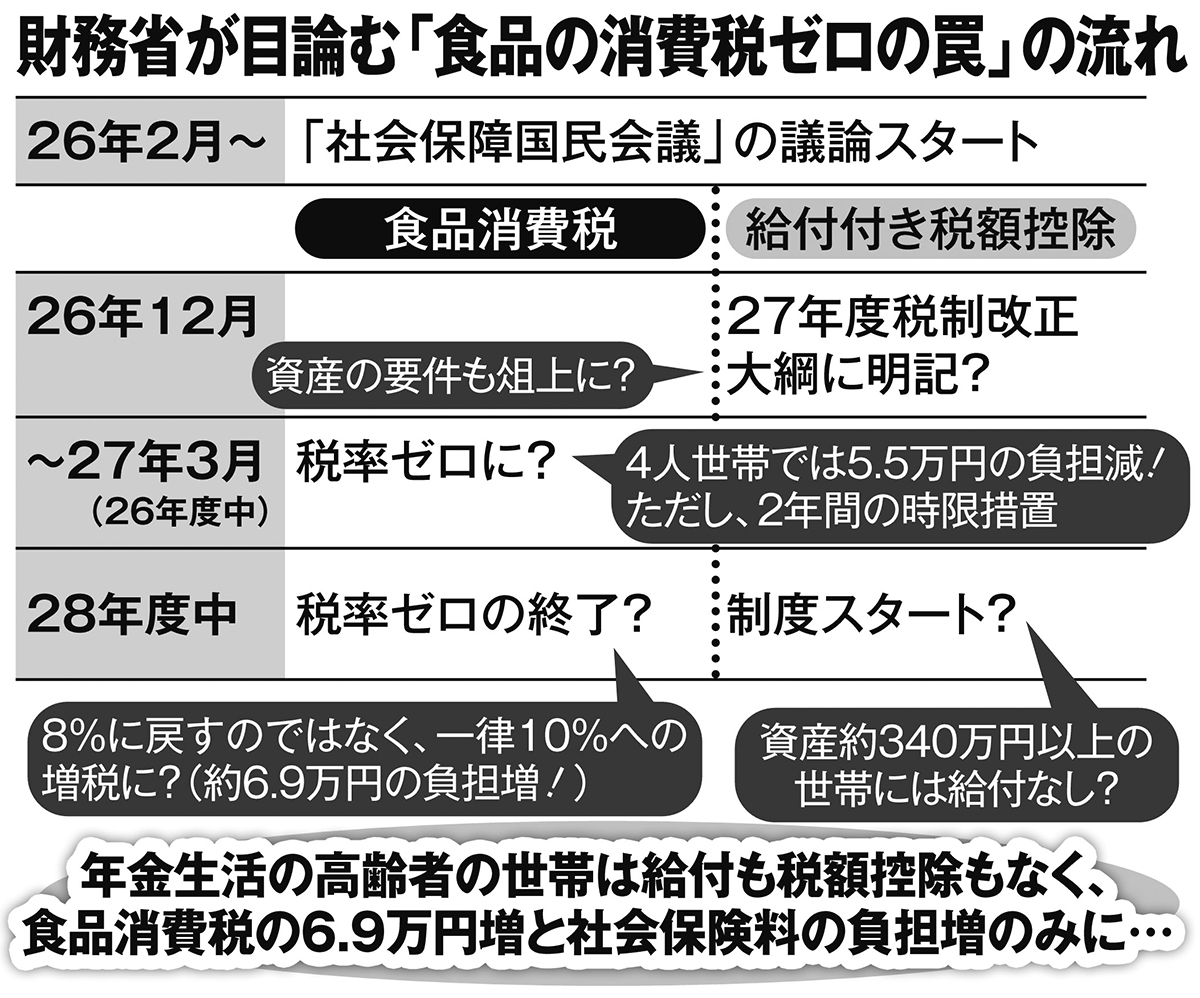

先の総選挙において、高市早苗・首相がいきなり自らの“悲願”だとブチ上げた「食料品の消費税率ゼロ」。国会では導入に向けた超党派の議論が進められているが、実は見えないところで負担増へとつながる“国家の罠”が仕掛けられている懸念がある。

食料品の消費税を8%に戻さず「一律10%」にする可能性も

高市首相は2年後を目処に「給付付き税額控除」を導入、それまでの2年間は食料品の消費税をゼロにすると説明している。そのため、超党派の「社会保障国民会議」はまずこの仕組みについて議論している。

所得税を減税した場合、収入が少なく税金を納めていない非課税世帯は減税の恩恵を受けられない。そこで「低所得者でも減税の恩恵を受けられる制度」となるのが、「減税」と「低所得者への現金給付」を組み合わせた「給付付き税額控除」だ。

財務省が目論む「食品の消費税ゼロの罠」の流れ

給付付き税額控除は導入している国によって仕組みや目的が違う。

米国や英国は貧困対策の「就労促進」と「子育て支援」を目的に導入し、収入を補填する形で給付金を出す。カナダは「消費税の逆進性対策」として、食料品などにかかる税額を還付している。

日本はどんな制度になると考えられるのか。