結婚前は正社員として働き、結婚退職後は専業主婦に

「寿退社組」なら「国民年金のみ繰り下げ」

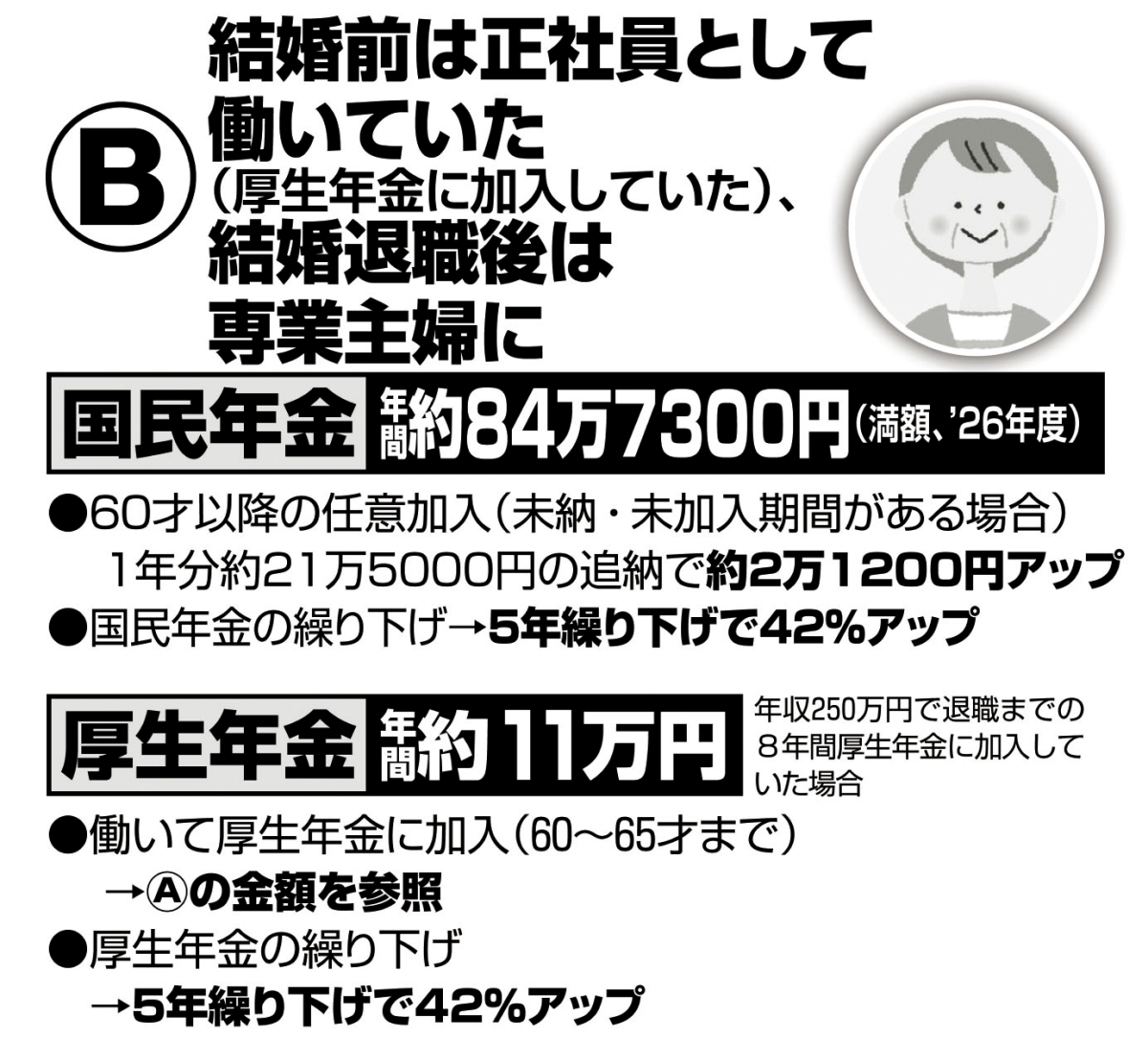

50代、60代の女性に多いパターンの1つが「20代の頃は厚生年金に加入していたが、結婚や出産で退職して以来、専業主婦をしている」というケースだ。

国民年金は満額とすると、年約84万7300円。23才から30才までのおよそ8年間、年収250万円で働いたとすると、厚生年金額は年約11万円となり、国民年金と合わせると年約96万円を受け取れる計算だ。社会保険労務士の井戸美枝さんが言う。

「この場合も追納や任意加入を考えつつ、可能ならパートなどで働いて再度厚生年金に加入するのがいいでしょう」

そうして厚生年金を繰り下げれば、増額効果は大きくなる。ただし、国民年金と厚生年金は別々に繰り下げられるため、老後の収入と必要な生活費との兼ね合いを見ながら、どちらか一方を選ぶことも可能。その際、優先的に繰り下げるのは国民年金だ。プレ定年専門ファイナンシャルプランナーの三原由紀さんが説明する。

「老後の生活費に不安があるなら、国民年金のみ繰り下げるのが安全です。夫が亡くなって遺族厚生年金を受け取るようになったとき、自分の厚生年金と調整されるため、結果として夫の厚生年金の4分の3程度に収まるケースが多いのです」

次のページ:60才から働けば「年2万円以上」増えることも