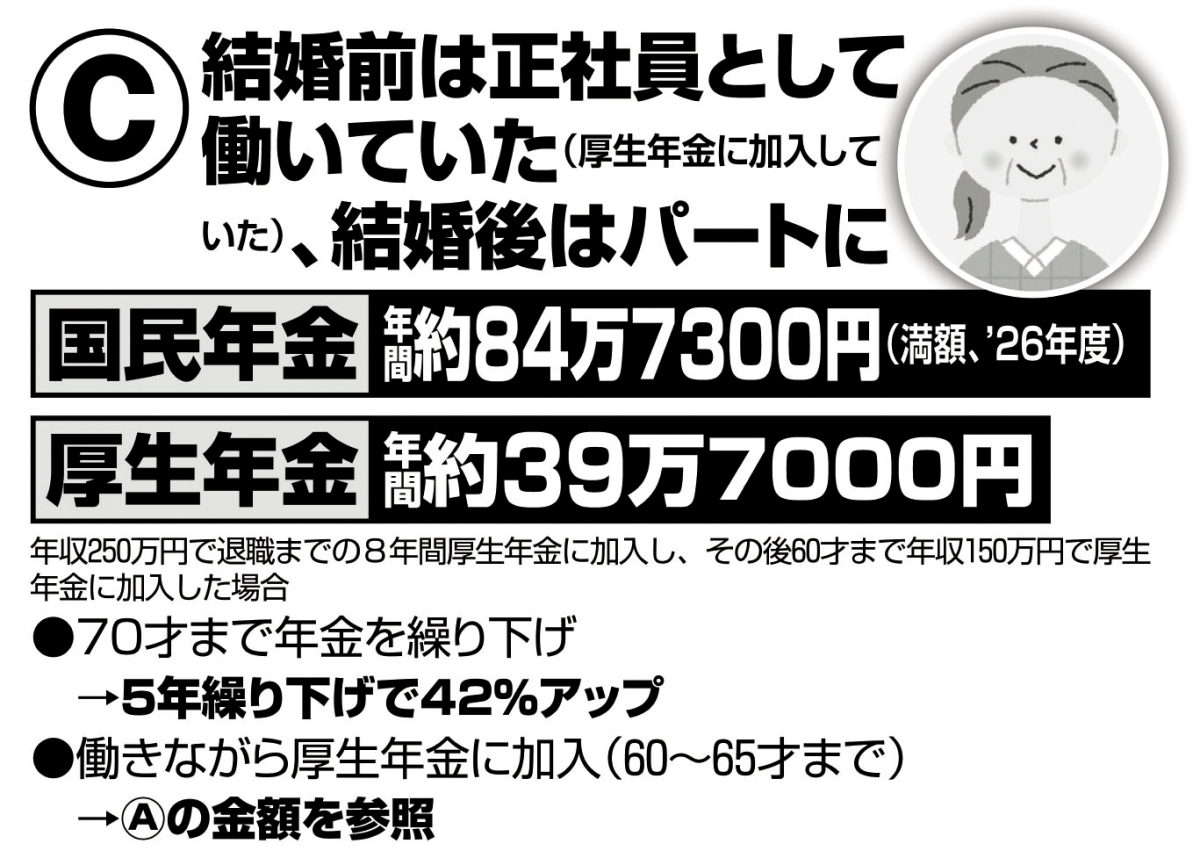

結婚前は正社員として働き、結婚後はパートに

60才から働けば「年2万円以上」増えることも

「正社員→専業主婦」と同じく、50代、60代女性に多いのが、結婚後は正社員ではなくパート勤務となったというケース。

「同じパートでも、厚生年金に加入しているかどうかで、将来受け取る年金額には大きな差が出ます。厚生年金の受給額は加入期間と年収によって異なるため、特に現役時代の給料が高く、加入年数が長いほど、多くの年金が受け取れます」(飯村さん)

結婚前に働いていた人に多いのが、厚生年金の加入期間が短いこと。加入期間が40年未満の場合、60才以降は経過的加算【※注】の対象となる場合もある。すると働いた分に加えて年金が底上げされるケースもある。

【※注/厚生年金に加入していたことがあるが、期間が短い場合、60才以降に就労して厚生年金に加入すると、受給額が年約2万円ずつ加算される】

「例えば年収120万円のパートでも、5年働くと年10万円前後、月8000円以上が上乗せされることになるのです」(三原さん)

次のページ:働き続けてきた人は「夫の年齢」にだけ注意