老後に必要なお金はいくら?

本当に必要な老後のお金は?

『DIE WITH ZERO』にはその解決策も書かれていました。まずは自分が何歳で死ぬか仮決めをするのです。例えば日本人の平均寿命は、厚生労働省の発表によると、男性81歳、女性87歳(令和6年簡易生命表)。この年齢を目安にするのもよいでしょう。もう少し粒度を細かくするなら、自分の寿命を測定できるアプリで試算するのも手です。わたしは寿命予測アプリで、身長、体重、生活習慣などを入れたところ93歳と算出されました。

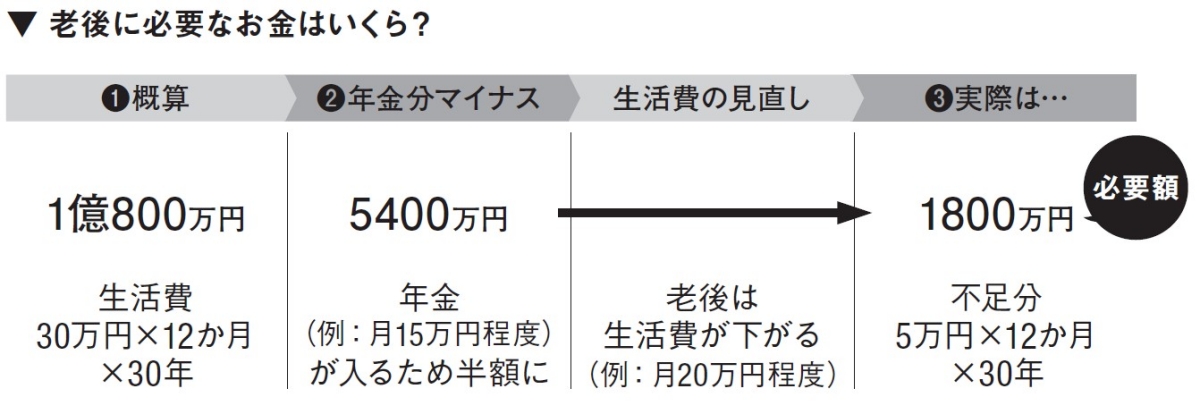

93歳と決まったら、あとはそれまでに必要な老後のお金を計算します。一般的な定年退職の年齢65歳までは労働収入があるという前提で、そこから先に必要な資金を計算します。この計算方法はとてもシンプル。

●1年間の生活費×老後の年数=老後に必要なお金

1年間の生活費は、まず月の生活費から考えるのがよいでしょう。仮に毎月の生活費が30万円で、老後の年数が30年なら(30万円×12か月)×30年=1億800万円です。この数字を見るとギョッとしますが、たいていの人は年金を受給できます。ありがたいことに年金は死ぬまで入ってくるので、その分は差し引きます。年金額は、現役時代の働き方によって変わるため、自分が月にいくら受給できるか確認しましょう。

【年金額の調べ方】

●毎年、誕生月に発送される「ねんきん定期便」の見込み額をチェック

●「ねんきんネット」の「かんたん試算」機能で調べる

だいたい月収30万円だった会社員が、65歳から年金をもらうとすると15万円くらいが目安です。となると老後に必要なお金は半分の5400万円になります。半額とはいえ、まだまだみなさん白目のままかもしれません。しかし、月30万円の生活費は、ひとり暮らしと考えるとかなりゆとりがある生活です。持ち家ならここから家賃は引けますし、実際には食費や被服費、交際費なども現役時代の7割程度に落ちるといわれています。したがって20万円くらいと考えておいていいのではないでしょうか?

とすると生活費20万円―年金15万円で、毎月足りない額は5万円。(5万円×12か月)×30年=1800万円。どうですか? 一気に心臓のドキドキが収まりますね。