年金受給開始を遅らせると100歳までの受給総額が増える

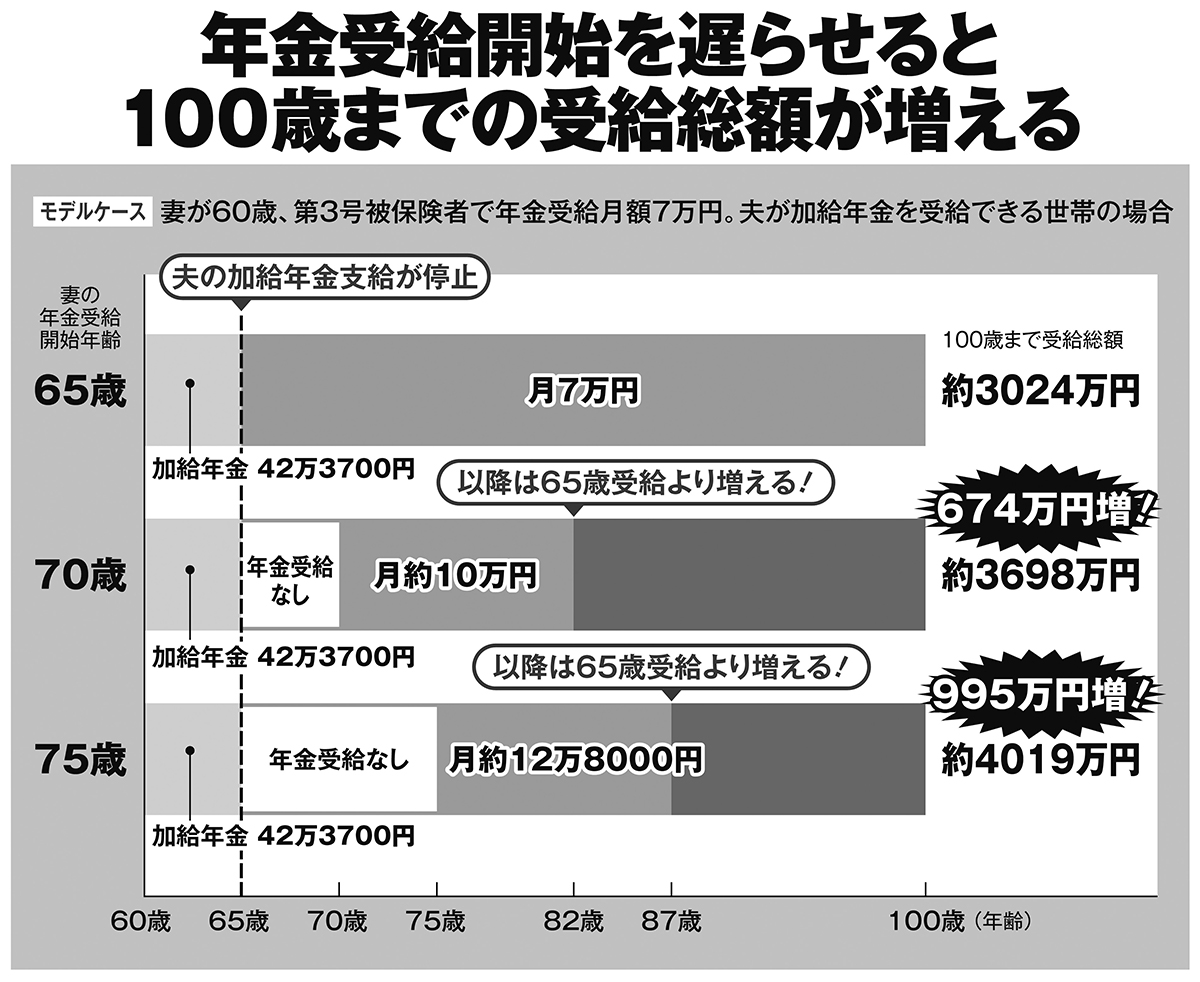

実際に年金はどれほど増えるのか。夫が65歳から厚生年金を受給し、第3号被保険者の妻(60)の年金受給額が月7万円のモデルで考えてみる(別掲図参照)。

妻が70歳で受給開始すると月額約10万円、100歳まで生きると総額約3698万円で65歳受給より約674万円増える。75歳からに繰り下げると月額約12万8000円、100歳までの総額は65歳受給に比べて約995万円増額となる。ただし注意したいのは、「加給年金の停止」と年金受給の「空白期間」だ。

「厚生年金に20年以上加入している人は、生計を維持している配偶者が65歳になるまで年42万3700円の加給年金が加算されます。このケースでは妻が65歳になると支給停止となり、そのうえで繰り下げを選択すると待機中に年金受給なしの期間が生じます。その期間を貯蓄などで対処できるかどうかあらかじめ見極めておく必要があります」

※週刊ポスト2026年6月5・12日号