CPIとPPIの「上昇推移」で強まる利上げリスク

雇用統計がこれだけ強かった以上、今週発表される米国の物価指標、消費者物価指数(CPI)と生産者物価指数(PPI)への注目度は平時を遥かに超えています。ここで直近の物価関連データの推移をおさらいしておきましょう。

米国の物価上昇率は一時期のピークアウト感をにじませていたものの、直近数ヶ月のデータを見ると、インフレが再び牙を剥き始めていることが分かります。

・消費者物価指数(CPI・前年同月比)の推移

2月:+2.4%

3月:+3.3%

4月:+3.8%

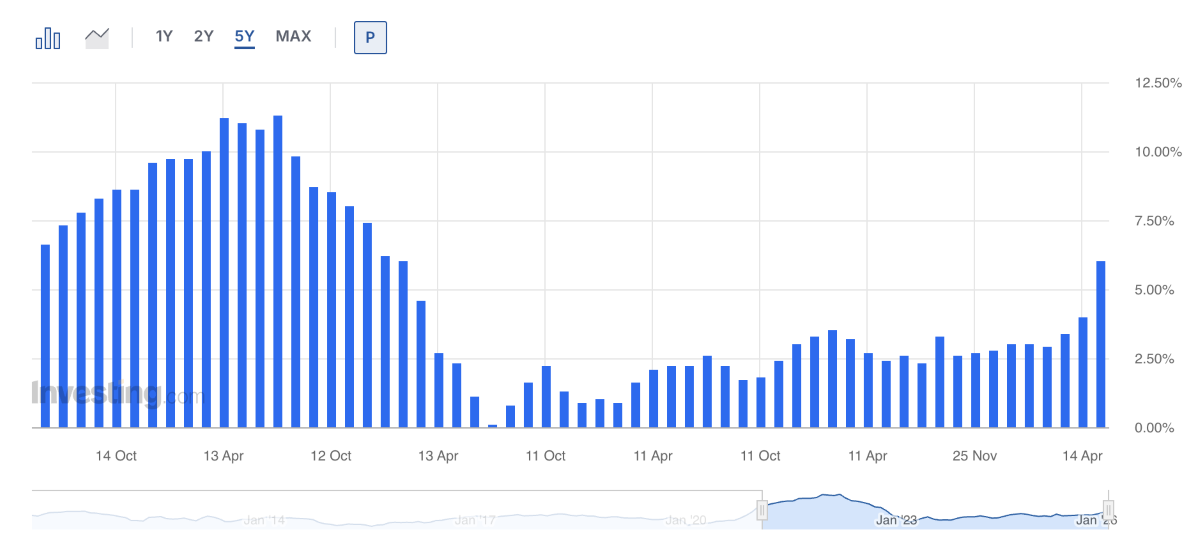

・生産者物価指数(PPI・前年同月比)の推移

2月:+3.4%

3月:+4.3%

4月:+6.0%

ご覧の通り、CPI・PPIともに明確な右肩上がりの「再加速トレンド」を描いています。特に川上(企業間取引)の物価を示すPPIは、4月に前年比プラス6.0%と強烈な伸びを記録しており、これが今後、川下であるCPI(消費者物価)へさらに転嫁されていく懸念があります。

PPI前年同月比推移 investing.comより引用

ここに膠着するイラン情勢に伴う「原油価格の高止まり」という供給サイドの火種が加わります。景気が強い(需要過多)中で、原油高(供給制約)が重なる。この組み合わせは、FRBが最も警戒するインフレ長期化を招く最悪のパターンであり、市場が神経質になるのも無理はありません。

今後発表される最新の物価指標がこの上昇トレンドをさらに補強する結果となれば、市場が恐れる「利上げシナリオ」が現実味を帯び、株価が急調整を強いられるリスクがあります。

日本市場を揺さぶる「メジャーSQ」の需給リスク

海外のマクロ環境がこれだけ緊迫する中、日本市場固有のイベントとして6月12日に「メジャーSQ(特別清算指数)」の算出が控えています。

メジャーSQの週は、日経平均先物やオプション取引の決済が重なるため、実態の企業業績とは関係のない「需給の思惑」だけで株価が大きく上下に振れやすくなります。

特に今回は、米国発の金利・インフレ懸念という「外部の揺さぶり」がある中でSQを迎えるため、海外勢によるヘッジ売りの動きなどが加われば、思わぬ方向に株価がオーバーシュート(行き過ぎた変動)する危険性を孕んでいます。「日経平均株価が底堅いから大丈夫」と過信していると、このメジャーSQ前後の荒い値動きに翻弄され、不本意な損失を被ることになりかねません。