次に行うのは相続人の確定だ。日本では、民法によって相続する権利のある人(法定相続人)と、分割割合(法定相続分)が決まっている。『税理士法人アレース』代表・保手浜洋介さんが解説する。

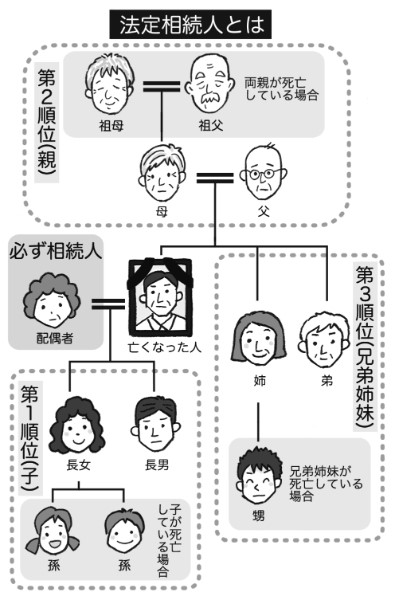

「配偶者は常に相続人です。ただ、配偶者だけが相続人になるケースは、下に掲載した家系図に収まる故人の親族がいないケースのみ。それ以外は、法定相続の順位に従い、配偶者とともに相続する人が決まります」(保手浜さん。以下「」内同)

配偶者は必ず相続人となる

相続の第1順位は、家系図で亡くなった人の下にくる人、つまり子や孫の直系遺族で、配偶者が2分の1、子全員で2分の1の割合で相続する。ただし、対象となる子が亡くなっている場合は、代襲相続といって、孫に権利が移る。誰も下にいない場合は、上に移って第2順位の親が相続人となる。それがいなければ横に移って第3順位として兄弟姉妹が相続人になる。

忘れてはならないのが、故人の出生から死亡までのすべての戸籍、除籍、改製原戸籍の謄本を取得することだ。

「今まで波風ひとつ立たなかった家族のはずが、実は再婚で前妻に子がいたり、ひそかに認知していた実子や養子縁組をしていた子が存在している可能性もあります」

これら謄本は、相続人を確定するだけでなく、親が亡くなった後の不動産や預金の名義変更でも必要になる。

相続人が決まったら、基礎控除額も決定。法定相続分に基づいて相続税を計算することになる。