パート主婦の厚生年金加入は「損」か「得」か

厚生労働省は「女性が輝く社会」のスローガンの下、働く女性とサラリーマンの妻(第3号被保険者)、さらにはパート勤務などの「働く主婦」と「専業主婦」を分断し、“第3号被保険者は保険料を払わずに年金をもらえる”と煽って第3号廃止や専業主婦から年金保険料を徴収しようと目論んでいる。これから訪れる年金改悪に、夫婦の年金をどう守っていくべきなのか。

【ポイント1】パート主婦の「厚生年金加入」は大損

「厚生年金に加入すると将来の年金額が増えます」──厚労省はそう喧伝してパート主婦の厚生年金加入を呼びかけ、加入者は大幅に増えている。

騙されてはいけない。第3号の主婦が厚生年金に加入すると多くの人が損をするのである。

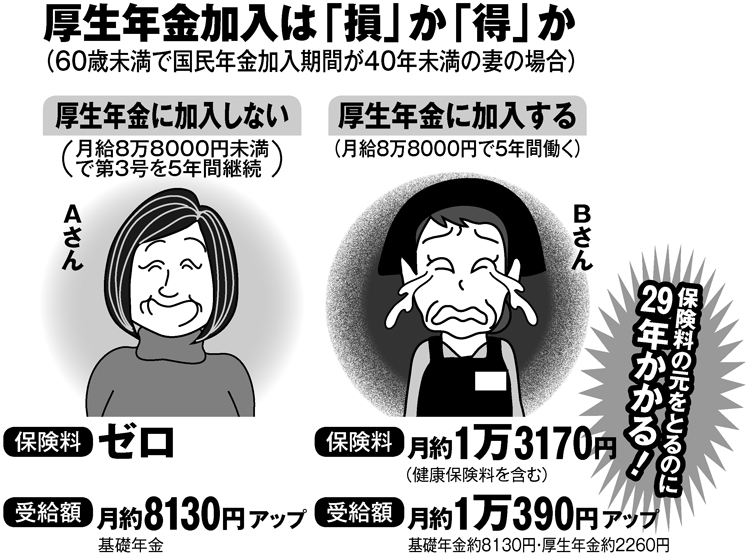

図は、月収8万8000円未満で第3号被保険者のままのAさんと、月収8万8000円で厚生年金に加入したBさんの2人のパート主婦が、55歳から60歳までの5年間に払う保険料と受け取る年金の差額を比較したものだ。社会保険労務士・北山茂治氏の協力で試算した。

年金受給額だけを見るとBさんのほうが多くなるが、第3号のAさんはゼロで済む保険料負担が、Bさんにはのしかかってくる。北山氏が指摘する。

「夫の扶養を外れ厚生年金に加入したBさんは給料から年金保険料と健康保険料を合わせて毎月約1万3000円を源泉徴収される。しかも、妻が扶養家族から抜けても夫の社会保険料は減らない。Bさんが65歳から受け取る厚生年金の増額分は月約2260円で、余分に支払う保険料(5年分で約79万円)の元を取るには約29年、平均寿命を超える94歳までかかるのです」

政府はこの「保険料が増える」分を計算せずに「年金が増える」と説明しているのだ。