高額療養費制度の自己負担額

働き盛りの40~50代は、収入は増えるものの、教育費などで支出も増えがち。保険をどう見直すべきか。

「収入が増えた分、収入がなくなった時のリスクがかえって大きくなります。定期保険に加入する選択もよいが、その際、ずっと保険に入り続けるのではなく、たとえば配偶者の年金受給開始までなどと、期限を決めて加入することが重要です」(長尾さん)

医療保険はどうか。

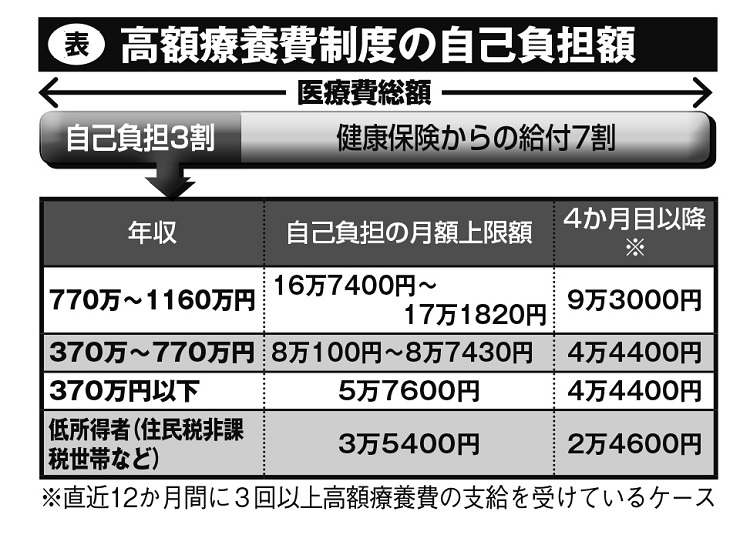

「30万円ほど貯金があれば、医療保険は不要と考えます。なぜなら、日本の健康保険には、『高額療養費制度』という優れた制度があり、これを使えば、たとえ月の治療費に100万円かかっても、自己負担額は8万7430円ですみます(年収370万~770万円のケース)」(長尾さん)

ただ、がんの治療費も高額療養費制度が適用されるが、治療の間に働けなくなるリスクもある。収入保障保険や、がん保険への加入を40代くらいから検討してもいいだろう。 60代は本格的に老後準備に入る年代。せっかく築いた蓄えを無駄にできない。

「収入のピークを過ぎた60代には、もう保険はあまり必要ありません。あえて言うなら介護保険でしょうか。介護費用は、総額500万円以上かかるといわれます。69才までに入れる、月額3000円程度で介護一時金500万円が受け取れるものもあるので、こうしたものを活用しましょう」(長尾さん)

※女性セブン2019年6月27日号