「収入保障保険」のイメージ

無類の保険好きといわれる日本人。生命保険文化センターによると、生命保険に加入している人は男女ともに8割を超え、年間に支払う世帯当たりの保険料は平均38万円と高額だ。40年間払い続けた場合、実に1520万円にものぼり、家が買えるほどの出費になる。それにもかかわらず、自分が「何の保険にいくつ加入しているのか」すら把握していない人は少なくない。

生命保険大手5社の2018年度の外貨建て保険の販売は、前年から5割増の約3.6兆円と過去最高。生保各社は、高利回りを売りに老後の資金対策として販売するが、保険会社のいいなりになった結果、為替相場次第で損失を被る人も少なくない。こうした保険を必要なものだけに絞れば、老後の大きな蓄えになるはずだ。ファイナンシャルプランナーの長尾義弘さんが話す。

「独身や子供がいない場合、保険は不要です。なぜなら、保険とは万が一の時の大きな経済的損失を補うもの。目の前にリスクがないのに、入る必要はありません」

逆に、子供が生まれたら、加入を検討すべきだ。ただし、どんな保険でもいいというわけではない。

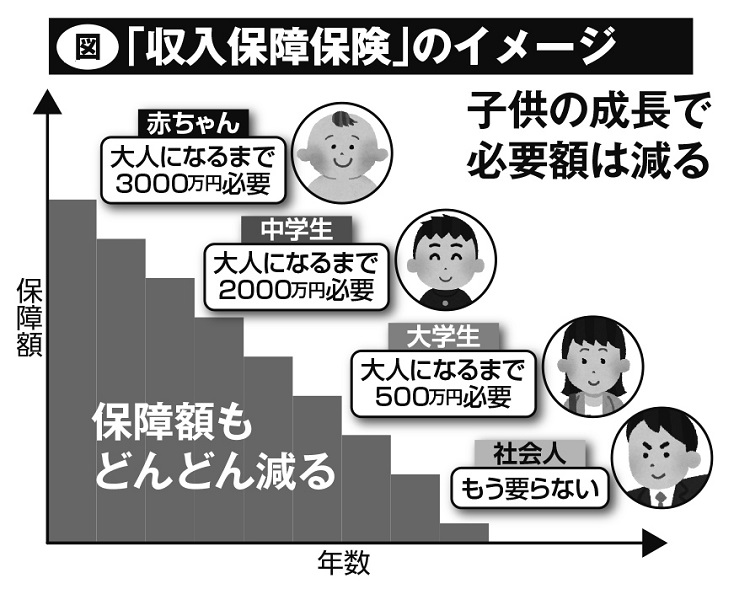

「おすすめは、少ない保険料で大きな保障を得られる『収入保障保険』です。これは、保険期間中に夫が死亡した時、毎月保険金を受け取れるというもの。保険期間の経過とともに保障額は減っていきますが、子供が小さい時の保障は大きく、子供が大きくなるにつれ保障額が小さくなるため、その分保険料は安いです。子育て世代にはぴったりの商品です」(長尾さん)